働く女性190人へお金に関する意識調査アンケートを実施しました。

主なアンケート内容は「今月ピンチでお金足りない経験あるか?、お金借りるなら誰から?、貯蓄・投資などやってる?」など、働く女性190人へお金をテーマにした内容を聞いてみました。

毎月のように給料日が近づくと、一生懸命働いた自分へのご褒美としてショッピングを楽しみたいと考えている人は多いのではないでしょうか。欲しいものがたくさんあって、ワクワクするあまり、つい衝動買いをしてしまったり、あれこれと散財してしまったりすることがあります。

しかし、そのような買い物を繰り返していると、気づけば月末には「お金ピンチ」に陥ってしまうことが避けられません。

予算を立てずに、欲しいものを買いすぎてしまったために、生活費が不足してしまう人も少なくないようです。

そこで、このお金ピンチという問題について、より多くの人の意見を集めるためにアンケートを実施してみました。アンケートでは、お金ピンチに陥った経験の有無や、その原因、そして対策などについて質問してみました。

- 消費傾向(衝動買い、ブランド品、ファッション、趣味などの支出)

- 金銭管理(収入と支出のバランス不足、金銭感覚、計画性の欠如)

- 依存行為(ギャンブル、ホストクラブなど)

- 経済的な負担(シングルマザー、仕事の不安定さ、借金の保証人)

- 見栄や社会的圧力(見栄っ張り、周りの目を気にする)

後ほど詳しく紹介しますが、女性190人へ「借金ある人の特徴」について聞いたところ、大まかに分けると上記項目が多くなっていました。もし、あなたがお金ピンチの経験が頻繁にあるなら、上記に該当しているのかもしれません。

ちなみに返済に困ったら法テラスに相談したり生活福祉資金貸付制度を検討しましょう!

目次

- 財布の中身はあなた次第。節約と老後資金への真剣な取り組み

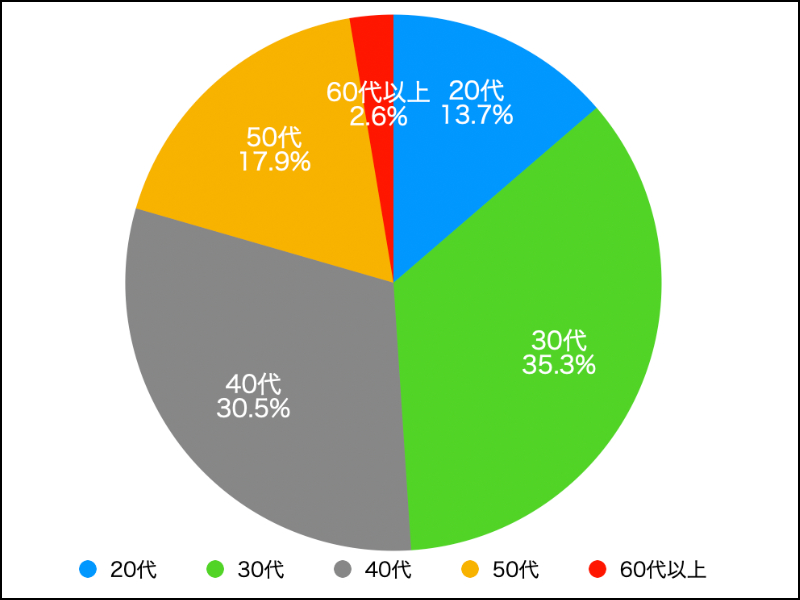

- アンケート回答者の年代

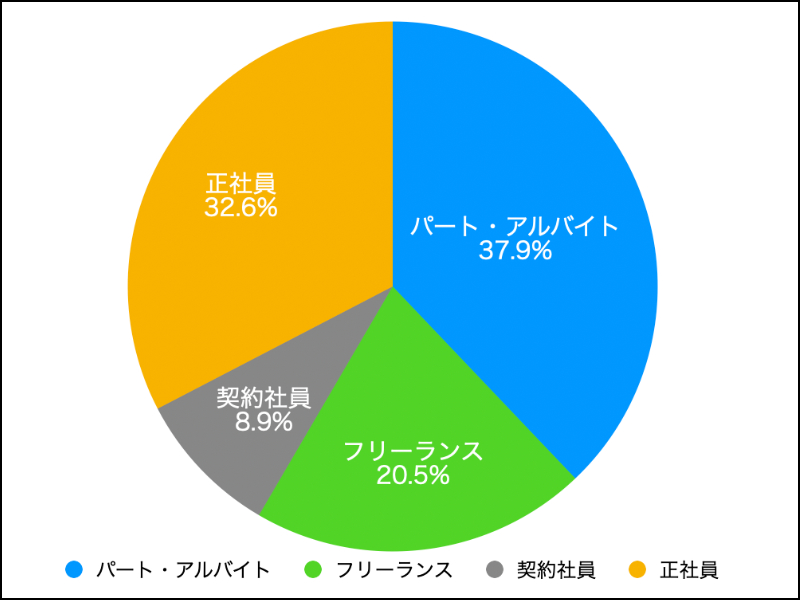

- 現在の仕事について教えてください

- 給料日前に「今月ピンチ!お金足りないかも」となることありますか?

- 給料日前のお金ピンチの対応

- 今月ピンチ!お金足りないかもが「頻繁にある」人の切り抜け方

- 今月ピンチ!お金足りないかもが「たまにある」人の切り抜け方

- 今月ピンチ!お金足りないかもが「ない」人がピンチこないようにしてる取り組み

- 似た項目べつに分類した件数

- お金ピンチを防止するために

- 過度な節約と人生観

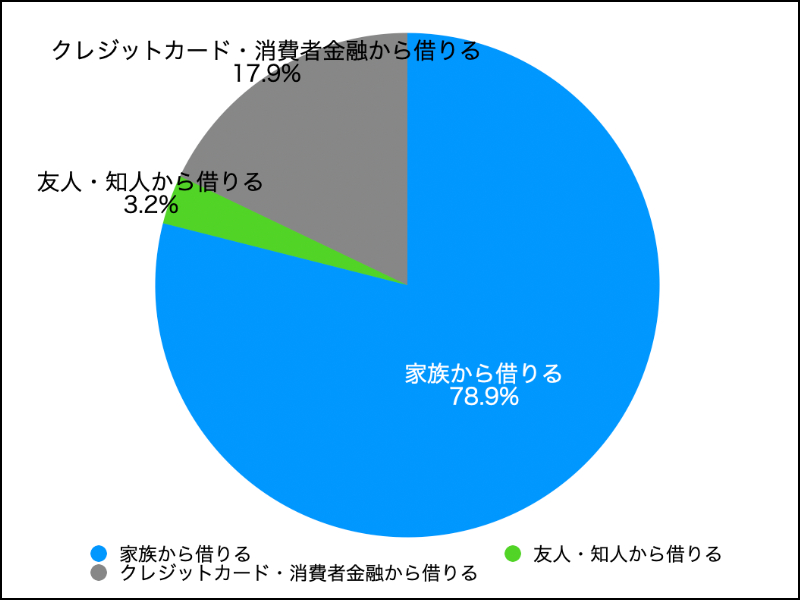

- どうしてもお金に困ったとしたら、借りるならどうしますか?

- クレジットカード・消費者金融でお金を借りる場合

- 「女性」で「借金がある人」の主な原因は何だと思いますか?

- 毎月決まった金額を貯蓄・投資に回していますか?

- 資産(貯蓄など)を「●歳まで」に「●円貯める」など、具体的な資産構築の目標を持っていますか?

- 資産・貯蓄について、順調に進んでいると思いますか?

- 超やばい!今すぐお金ピンチを脱出する方法

- まとめ 女性で借金ある人の特徴について

財布の中身はあなた次第。節約と老後資金への真剣な取り組み

金銭的な困難に直面している人が存在する一方で、節約術を駆使して貯金を着実に増やしている人もいます。たとえ収入が同じでも、節約家と浪費家の間では、5年後や10年後には貯金額に大きな差が出てくることは明らかです。

この事実は、日々の生活における金銭管理の重要性を強調しています。

現在、多くの人が老後資金について不安を抱えており、数年前に「老後2000万円問題」も話題になりました。年金だけでは将来が不安と感じる人も多く、物価上昇や社会保障の不安定さを考慮すると、老後に備えて自分自身で資金を積み立てることの重要性が高まっています。特に20代や30代の若い世代にとって、早いうちから老後の財政問題に真剣に取り組むことは、長期的な金銭安定のために不可欠です。

2024年はまさに老後資金に関する意識が高まっている人も多くいることでしょう。それは新NISAによって老後資金を自分で準備することが話題になっているからです。

未来に向けて計画を立て、その道を歩んでいる一方で、日常の無駄遣いを止めることができない人もいます。財布の管理や貯金の習慣は、人によって異なります。そのため、自分のライフスタイルにマッチする貯金法を見つけることが重要です。

一般女性の意見を参考にしながら、ご自身の計画について再考してみてはいかがでしょうか。

- 「女性」で「借金がある人」の主な原因は何だと思いますか?

- 給料日前に「今月ピンチ!お金足りないかも」となることありますか?

- どうしてもお金に困ったとしたら、借りるならどうしますか?

- 毎月決まった金額を貯蓄・投資に回していますか?

- 資産(貯蓄など)を「●歳まで」に「●円貯める」など、具体的な資産構築の目標を持っていますか?

- 資産・貯蓄について、順調に進んでいると思いますか?

■調査方法:インターネットのクラウドサービスによる選択式および記述式

■対象者:190人

■調査時期:2022年12月24日~27日

■有効回答数:190

■調査期間:自社調査

- 正社員・・・32.6%

- 契約社員・・・8.9%

- パート・アルバイト・・・37.9%

- フリーランス・・・20.5%

- 頻繁にある

- たまにある

- ピンチはない

- 頻繁にある・・・10.0%

- たまにある・・・26.8%

- ピンチはない・・・63.2%

給料日前などに、お金足りなくなることが「たまにある・頻繁にある」=36.8%でした。

働く女性190人に聞いたアンケート結果ですが、3割以上の人が給料日前に「お金足りないかも」を経験しているようです。

お金ピンチの経験ある人が3割以上もいたことにちょっと驚きですが、ピンチの度合いは人によって違いそうです。

給料日前のお金ピンチの対応

このアンケート結果が示すように、給料日前にお金が足りなくなると感じる人が少なくない現状があります。しかし、「お金が足りない」と感じる理由や状況は人それぞれで、その背景にはさまざまな要素が考えられます。

たとえば、「予定外の出費」に見舞われたことで、お金に困る場合があるかもしれませんし、一時的なお金のピンチは、しばしば生活習慣や支出管理に問題がある場合に発生することもあります。

重要なのは、お金が足りないと感じた時にどのように対処するかです。一時的に貯蓄を切り崩してしまうと、それが習慣化すると長期的な財務計画に影響を与えかねません。ですから、このような状況が続く場合は、収入と支出をしっかりと見直し、必要ならば専門家のアドバイスを求めることも考慮するべきでしょう。

一部のご意見を紹介すると・・・

「毎月ギリギリですが、なんとかやりくりしています。予想外の出費があると本当に大変です。」

「たまにピンチになりますが、その月は外食を控えるなどして乗り切っています。」

「給料日前は常にピンチです。クレジットカードの支払いが怖いです。」

「貯金があるので、特に困ることはありません。でも、将来のことを考えると不安になります。」

「ボーナス月は余裕がありますが、それ以外の月はかなり厳しいです。」

「最近、家計簿をつけ始めてから、お金の管理がうまくなりました。ピンチになることは減りました。」

「独身の頃は余裕がありましたが、結婚して子供ができてからは毎月カツカツです。」

「副業を始めてから、経済的な余裕ができました。今はピンチになることはほとんどありません。」

この質問について「今月ピンチ!お金足りないかも」=「ある」人はそのときの切り抜け方

「ピンチない」の人はピンチを招かないためにやっている・工夫していることを自由記述方式でお願いしました。

母に借りる。

ピンチある→貯金を切り崩す

食費を安くする

日頃からアンケートモニターでポイントを貯めておき、ピンチのタイミングで銀行振込する。食費節約のために、休日は昼まで寝て、朝の食欲を誤魔化す。など

親に借りて、利子をつけて返す。

今月ピンチとなったら、私は外に出ることを控えるようにしています。家に居ればお金を使わず済みますし、今まで手をかけていなかった部分の掃除など家の事ができるようになるのでどっちにしても良い方向に進みます。

お金がどうしても足りない時には貯金用のお金を切り崩して払います。

外食を控える。

家族の口座から資金移動かカードの支払いをリボ払いにする

主人に借りる

“とにかくどこにも行かない、買わないに限ります。誘われても理由をつけて別日に伸ばします。”

交際費を削ること

ネットショッピングしてしまうので、極力ネットは見ない

出掛けない。家にある物で何とかしのぐ。

“とにかく食費を抑える事が一番近道なのでスーパーへ行かないようにする。頻度をへらしてあるものでなんとか切り抜ける。日用品も急ぎではないものは買わずになんとか代用品を工夫しながら頑張る。”

個人事業主なので、よくあります。切り抜けるには収入を得なければならないので、単発バイトや下請けなど、隙間時間で出来る仕事を入れます。

主人にまわしてもらう

お金ピンチある≫フリマアプリで物を売ったり、食事の品数を減らします。

良くあります。その時用にお金を貯めておいてます。

- 親や家族に借りる:4件

- 貯金を切り崩す:3件

- 食費を節約する:4件

- 外出や交際費を抑える:5件

- 単発バイトや副業をする:1件

- フリマアプリで物を売る:1件

- クレジットカードの支払い方法を変更:1件

こちらの回答者は、「母親に借りる」意見が多くあります。

また、貯金を切り崩す方法も多いです。

そのほかには食費を安くするために、アンケートモニターでポイントを貯めておき、ピンチのタイミングで銀行振込する方法や、休日は昼まで寝て、朝の食欲を誤魔化す方法なども挙げられました。

さらに、外出を控えることや、外食を控えて出費を抑える方法も挙げられました。また、家族の口座から資金移動やカードの支払いをリボ払いにする方法、主人に借りる方法などもありました

一方で、自分で稼ぐ方法を選ぶ回答者も多く、単発バイトや下請けなど、隙間時間で出来る仕事を入れるなどの意見がありました。また、フリマアプリで物を売ったり、食事の品数を減らす方法も挙げられました。

飲み物はすべて水にして、ジュースやインスタントコーヒーなどを買わないようにする。

なるべく外食しない。飲み会を断る等、無駄な出費を減らす。

“メルカリでいらないものを売る臨時でバイトする”

“・暖房をつけずカイロを貼ってしのぐ

・もやしや卵など安い食材で済ませる

・いざというときのための現金を用意しておく。衝動買い等で使ってしまわないように普段は手にしないところにしまっておく。”

食費を切り詰めて、クレジットカードでとりあえず生活して凌ぐ。

ポイントを利用する。

結婚して子どもがいます、夫が昔、駆け出しデザイナーだったため大変でした。ピンチの時は極力無駄な支出のないよう、抑えられる食品や光熱費を限界までおさえました。

次の月で調整する事を考え、貯金を切り崩す。

夫からいただいている生活費を充てて切り抜けています。

引き落としがヤバいなとは思うけど、特にどうしようとはなりません

絞れるところはなるだけ絞って生活する。

“家計簿をつける。コンビニに立ち寄らない。”

日払いの登録制の仕事をします

貯金を少し崩すか、欲しいものがあっても来月以降に回す、カードの明細をマメに確認して使える範囲をきちんと把握して計画的に買い物をするようにしています

とにかくお金を使わないことです。

とにかくかき集める。無駄に使わない。

メルカリで不用品を売ったり、不定期でやっている副業で賄う。

薬局での買い物はポイント(ウエル活)を使用し、現金を使わないようにしています。

食事は残り物や安いもので切り抜けるために、なるべくお金を使わない状況にする。

普段ためている500円玉貯金を使う事が多いです。

食費を出来るだけ質素にお金を使わない、仕事に行っても寄り道しないで帰るです。

急にお金が必要になるかも、という時のために口座を分けて貯金して、いざとういうときの為口座を作っている

“残りのお金を日割り計算して、あと何日をいくら以内で生活していかなければならないか

を考えながら乗り切る。”

買い物をする場所(スーパーやショッピングモールなど)に行くとほしくなるので、出かけない。

絶対に手を付けてはいけないと決めている、小銭貯金をしているのでそこから仕方なく使用してしのいでいます。

冷蔵庫内の食材が少なくなり、買い物に行こうかなと思っても1度は我慢をする。冷凍食品や乾物、缶詰などを利用すれば1~2食くらいは何とかなる。

お金が足りないとピンチに感じる時は、楽天ポイント等普段貯めているだけのタッチ決済を使って、なるべく現金を使わないようにしている。

“貯蓄している口座からお金を引き出して、次給料が入った日にすぐにその口座にお金をもどしてます。

もしくは、残りのお金と次の給料日まであと何日かを見て、一日に使える金額を等分して毎日の限度額を設定しています。”

自炊する、休日も家から出ない。

支払いをクレジットカードで済ませることが多いので、リボ払いを利用しました。

貯金から少し拝借してそれに充てている

お金ピンチある/日用品や食品の買い物をカードで購入しています。

貯金を取り崩し、翌月は自粛生活してマイナス分を自分に返済

食費を減らす。服などは買わない。なるべく交通費を使わず、歩く。

家族に借りる。

前月の残りを今月に回すなど。

外出した時にお店やカフェなどに寄らないで用事が済んだら真っ直ぐ帰宅する。

早めに手持ちの額を確認し、残り日数で使える金額でやりくりまたは、PAY系の利用でしのぐ。

若い時はクレジット三昧で返済に苦労したので、絶対に借金しないように食費をひたすら削る

以前は毎日スーパーに買い物に行っていましたが、現在は週に一度だけにしてお菓子や飲み物など余計なものを買わないようにしています。

貯金を切り崩して凌いでいます

できるだけ買うものを節約して、なるべく最小限に抑えるようにしています

クレジットカードを使う

食材をなるべく買わずにあるもので何とかする。

不用品をフリマアプリで売って現金を作ったりクレジットカードのキャッシング枠を利用したりしています。

一年に数回ありますが、そのために余裕の月にプールしておきます。ピンチの時にはそこから使います。

お金を使わない。コンビニやスーパーなどお店にはいかない

買い物の回数を減らすこと

無駄なものを買わないようにする

お金を使わないように切り詰める

預金の取り崩し、買い物のポイントを使う。

「飲み物はすべて水にして、ジュースやインスタントコーヒーなどを買わないようにする。なるべく外食しない。飲み会を断る等、無駄な出費を減らす。メルカリでいらないものを売る臨時でバイトする。暖房をつけずカイロを貼ってしのぐ。もやしや卵など安い食材で済ませる。いざというときのための現金を用意しておく。衝動買い等で使ってしまわないように普段は手にしないところにしまっておく。」といった具体的な節約方法を実践しています。

給料が入った時に必要経費と余剰分の使い道をあらかじめ決めるようにしているから

だいたいの家計簿をつけて、無理なお金の使い方をしない

持ち金を常に把握しておく

“・買い物をする前にクーポンなどがないかを確認している

・お菓子は自分で作ることでコンビニでの浪費を避けている”

必要な物だけ買っている

無いため未記入です

一ヶ月でどれくらい使うか決めて、残りは貯金するようにしている。

お金を使うことが得意じゃないので貯まっていく

“こまめに、残金がいくらあるのかを数え、一日あたりの使える金額を割り出し、

お金を使うようにしています。”

給料がはいったら自動でいくらか別口座に移動し、貯金している。

給料の2割引いたがくで毎月やりくりしている。

ネット銀行などが普及してから残高などがすぐに確認できるので計画的に使用している。

先取り貯金、投資

毎月貯蓄と投資している。考えてから物を買う。

お金をつかいすぎない

1ヶ月に必要な金額を把握し、計画的に使用するようにしています。

生活水準を上回る収入を得ること

今月はこんだけしか使わないと決める。

給料まで日がもたないということはない、現金主流派、家計簿つける、月に使うお金は月始めに分けておきます。

ピンチはない です。

ピンチない→常に口座に、自分で決めた一定金額が入っている状態を保つようにする。例えば、口座にはかならず50万は入ってる状態にすることを保つ。引き下ろしたいと思っても、50万を下回るような金額は基本出金しない。クレジットも、おおよそいくら使ったか確認して、1ヶ月できるのはこれくらいの額と決めておく。

月々にかかる費用を封筒にあらかじめ分けています。計画的に食事の献立を立てて必要ない物を買わないようにしています。

使った分をしっかり帳簿にしています。それを見ることで、これ以上使うとまずいと分かるので、ピンチになりません。

“家計簿を付けたり、クレカのアプリで収支を管理。

食費の節約など。”

常に逆算して物事を考える。支払いに必要な分は除いた額でやりくりする。

先に支出を計算してその中でやりくりするようにしていますを

スマホで家計簿をつけています。

“衝動買いはしません。必要なものかどうか考えてから買い物をしたり、

都度家計簿のアプリをつけているので、毎月の収支は把握しています。”

贅沢をしないこと。バーゲンなどの安い時しか買わないこと。

“固定費の見直し(保険、家賃、携帯料金など)をして、毎月引かれる金額を下げる。

家計簿を一定期間つけて食費、日用品のざっくりした金額を知る(主に多くかかった月を基準にする)。

“

毎月貯金するようにしているので、なにか大きな買い物がある時は貯金から出している、また、ポイントサイトやお小遣いサイトを利用してポイントを上手く使ったり換金したりしている。

使いすぎずにある程度は使わずに置いておきます。

貯金する

家計簿をつけています。

“ピンチになった時のための予備費を作っておき、そこから食費を使う。

1日単位でどれくらい使ったかをだいたい把握しておく。一週間で使えるお金の予算を決めて、もしそれをこえてしまった場合は次週で食費を抑える、外食を減らすなどで調整する。”

給与が出たら先に必要経費や貯金する額を避けている

封筒に1ヶ月ごとの各項目を振り分けてその中でやりくりするようにしてる

安いスーパーで食材を買い、平日は基本的にご飯は作っています。

毎月決まった額しか下ろさない

計画を立ててその範囲内で使うようにしている。

月々必ず決まった額を貯金する。そうすれば、何かあっても貯金で賄うことができる。また、欲しいものは本当に必要か一旦よく考えてから買う。

日々貯金をしている

“自分を満たすこと。ストレスはもちろん溜まるんですけど、心が満たされていれば物欲で満たそうとはしません。

私の場合、リフレッシュ法がサウナと寝ること、読書なのですが、常にこの時間を取るようにしています。

あとは子育てもあるので、まめに1人の時間をもらうようにしています。”

月々の出費はちゃんと家計簿をつけて管理しています。物欲が低いとよく言われるので、あまり無駄使いすることがありません。

お金ピンチない>>月に一度しかATMに行かない。

給料日にあらかじめお金をよけて決めた範囲内でしか使わない

お財布に多額の現金を入れないこと。

アプリで収支を管理している。

貯金をしておく

1ヶ月に使える限度金額と、実際に使った金額を把握しながらお金を使う。

家計簿をつけ、毎月使えるお金をちゃんと管理する

無駄遣いをしないように金銭管理をするようにしています。

無駄な物は一切買わないこととと、必要な物でも時間をかけてできるだけコスパの良い物を探して買うようにすること

ある程度の余力資金を準備しておく

無駄遣いをしない。家計簿をつける。

家計簿をつけ、使ってもいいお金の上限を常に把握しておくこと

家計簿をつける

貯蓄をある程度してから実家を出て独立した。

“毎回給料から先取りで貯金、投資するようにしています。

クレジットカードは使った額がわかりにくいので、こまめに明細を確認するようにしています。”

なるべく安いスーパーで買ってコンビニなどには行かない。楽天スーパーセール、ふるさと納税、などで買いだめする。できる範囲でポイ活をする。

常にキャリアアップを考えて仕事をしてきました。資格の取得や、プレゼン方法の勉強、もともと話せた英語もビジネス英語を磨いたりと、小さな努力が収入アップにつながり、特に意識せずに好きなものも買えるようになるのではないかと思います。毎月の収支はクレジットカード利用歴が反映されるマネーフォワードなどのアプリを使うようにしています。

お給料をすべて使うことなんて普通に生きていてまずないので、特に気を付けずともピンチはありません。

お給料が入ったら、まず仕分ける。必ず出ていくお金を項目ごとに仕分けて計算しやりくりする。思わず入ったお金は使わずにとっておき、予想外の出費があった時に初めて使うようにする。

毎月使っていいのお金を決めて、分けておくことで、使いすぎを防いでいます。

ピンチではないのですが、家計簿をつけて、使いすぎることを防いでいます。

欲しいものがあっても日頃から我慢するよう習慣づけている

エクセルで家計簿をつけてやりくりをしている

普段からコツコツを貯金をしている。無駄遣いをしない。同じものを購入するならなるべく安いところを探す。

収入と支出の現状をきちんと把握認識する、収入が安定的に続くと思わず貯められるときに貯めておく、何かをあてにして買わない

自分のパート代をピンチの時用に貯金しているので

お金ピンチない→毎月の自分の収入を把握して消費活動している

毎月使う金額をきめている。家計簿をつける。

特に工夫をしなくても「今月ピンチ!」となったことはないです。外食や買い物にあまり興味がないのがいいのかもしれません。

「ピンチない」…毎月だいたいの支出を把握しておく。イベントごとなどがある月は、あらかじめ余裕をもったやりくりや、別のところから出すようにしている。

毎月、絶対貯金にまわす額は守る。

家計簿をつけて、お金を管理している

使いすぎないように考えて使っている。

家賃や光熱費など必ずかかるもの以外、使って良い上限額を決めていてそれを守っている。

クレジットカードの明細を見ないでも、なぜか誤差±1万円なので予算内で生活できている。

収入より支出が上回らないように気をつけて生活する

毎月決まったお金を貯蓄しているし、購入したい商品があっても家族全員が欲しいと思うまで数日から数ヶ月考えて決断している。

家計簿アプリを利用し、毎月の収支を明確化して無駄をなくす。また、毎月、使える分しか手元にお金を用意しないようにしています。

無駄なものは買わずに今本当に必要なもののみをいつも購入している。

毎月はじめに、使える予算を考えてお店で買っています。

“家族全員の、収入が、歩合制なので、だいたい、お金がない月を、先読みして、それまでに、余裕ができるように、無駄を省いて、

節約する

ピンチにならないように常にお金に余裕を持たせておき、急な出費に対応できるようにする。その分、普段は無駄遣いしない。

日々生活コストを抑える事とポイ活利用しています。

“お金ピンチない

毎月の食費や日用品費を1週間あたり1万円として、予め封筒に小分けしておく事。”

そもそも、そんなに物欲があるタイプではないが給料の1/3は毎月貯金できる様にしている

常にその月に使用できる残高を確認して、不足して困る前に気が付いて節約できるところで節約して、どうしても使わなければならない物だけに使うようにしています。

使い過ぎない様にする

毎月使える金額を決めおき、それに合わせてやりくりする

“今までピンチを迎えたことが無いので、適度に自分の銀行口座やネットバンキングなどの状況を確認しつつ、出費と収支のバランスを見ながら「副業」を多めに入れたりしております。

来月からは、転職活動をして失った「貯金額」を取り返す予定です。

貯金もあらゆる銀行の口座に分散化しておりますので、まだ貯金はありますが、一旦減らしてしまった貯金額を元に戻して再度起業したビジネスを順調にするべく動くように致します。”

普段から節約を心がける

最初にお給料を振り分けて、残った分で生活(特に食費)できるようにしています。

給料が入って先にひと月分の生活費をとりわけ、後は貯金してしまう。今月の残金が目で見てわかるようにしている。

出費を毎月の定例的なものと臨時的なものに分けて計画を立てて管理しているのでピンチにならずに済んでいるのだと思います。

コロナ禍で収入が減り生活費が月収を超えることがあるが、過去に貯めた貯蓄をある程度は貯蓄を取り崩せるので、今の所は生活自体は安定しています。が、もちろん日々節約は意識しています。

収入以上の買い物をしない。使い過ぎたと思ったら、その月はそれ以降なるべく使わないようにする。

普段から無駄遣いはしないよう心がけ、使える金額を把握する

給料は得ていないので、1年単位での収支を必ずチェックしています。子育て出費が多かったころは月単位で収支を確認し、前もって必要なお金を準備するようにしていました。

収入に見合った生活をする。余裕があるときに貯蓄に回しているので、足りなくなりそうであればそこから使う。

日ごろからある程度をキープしていて、別の通帳に入れている。これは急に大きな出費、例えば電化製品が壊れたりとかの場合で、普段はそうならないように金銭管理している。

お金の管理

計画的に使うことです。

物欲がないため、普段からあまりお金を使わないです。

大きな買い物をしたときは生活費のお金をセーブしながら使っている

月々、使える金額を把握している。

旅行用に毎月積み立てたりしている。貯金が底をつくことはよっぽどの金額を使わないとない。最悪、保険を解約したり、株を売ればまとまったお金は作れる。

あまり使わない様にしています。

ピンチにならないように、計画的に買い物をしている。

贅沢品はお金がなければ買わない。

お金ピンチない>>収入より支出を超えないよう気をつけている

クレジットカードで落ちる額を把握しており、多くなりそうな時は締め日以降にずらして購入するように心がけている。

毎月の予算を必ず立てて、それを下回るようにしている。一番、気をつけているのは食費で、1回の買い物の予定金額を超えないようにしている。

食材などスーパーで買い物する時は無駄に買い物をしないように、買物リストを作ってメモに書いたもの以外は買物しない。

“外食を控える。パパ活をする。”

お金の使い道を事前に決めておく

予算を組んで計画的にお金を使う事。大きな買い物は、収入を十分考えて買う。

収入に対して、確実に支出する金額というものがあるので、そこを除き、食費も含み自由に利用できる金額を想定しておく。それ以上はなるべく使わないようにするなどしています。また500円貯金などしているといざ!というときに結構役立ちます。またどうしてもの時様にへそくりなどもしています。

家計簿・予算管理:39件

貯金・投資:20件

無駄遣いを避ける・必要なものだけ購入:18件

クーポンやポイント活用:5件

食費の節約:6件

固定費の見直し:2件

お金に対する意識・考え方:6件

余裕資金の確保:3件

キャリアアップ・収入増:3件

お金が足りなくてピンチを招かないために「家計簿をつける」「計画的な買い物をする」など、毎月いくら使っても良いかきちんと計画を立てることが重要だという意見が多い印象です。

お金ピンチを防止するために

- 家計簿の利用

- 賢い買い物

- 自己管理

お金が不足すると、生活品質が低下したり、借金を負うことになったりする可能性があります。だからこそ、日々の生活で収入と支出の管理を徹底することが重要です。

そこで、一つの方法として家計簿をつけることを検討してみると良いでしょう。家計簿は、収入と支出が明確化され、毎月の財政状況を理解するための重要な手段です。さらに、家計簿をつけることで、自分が何にどのくらいのお金を使っているか確認し、無駄な出費を抑えることが可能になります。

家計簿の形式はたくさんありますが、紙ベースのものと、スマートフォンアプリを利用する方法もあります。自分に適した形式で家計簿をつけるようにすることをお勧めします。

さらに、賢い買い物習慣も、経済的な生活を送るためには欠かせません。食料品や日用品を必要な時に必要なだけ購入すること、セールの日を狙って計画的にまとめて買い物をすることなど、少しの計画と工夫で大きな節約につながります。また、インターネットショッピングを利用する際は、キャンペーンや割引コードを駆使して賢くショッピングしましょう。

しかし、計画的な購入を心掛ける中で、本当に必要なものだけを選び、余計なものを買い過ぎないように注意することも同じく重要です。自己管理が生活を豊かにする鍵となるでしょう。

家計簿を使った丁寧なお金の管理と賢い買い物戦略を実行することで、無駄遣いを減らし、心にもお財布にも余裕を持たせることができます。この記事が、あなたがより良い財務管理を行うための一助となれば幸いです。

過度な節約と人生観

節約は将来のために大切な習慣ですが、行き過ぎると人生の質が低下する可能性があります。過度な節約は、自分の幸せや楽しみ、人間関係を犠牲にしがちです。

節約はあくまでも手段であり、目的は自分らしく幸せに生きることです。大切なのは、将来のための節約と現在の幸せのバランスを保つことです。

自分の価値観に基づいて、節約と享受のバランスを見つけましょう。過度な節約に囚われず、人生を楽しみ、大切な人々との絆を深めながら、自分らしい生き方を追求することが何より大切なのです。

- 家族から借りる

- 友人・知人から借りる

- クレジットカード・消費者金融から借りる

- 家族から借りる・・・78.9%

- 友人・知人から借りる・・・3.2%

- クレジットカード・消費者金融から借りる・・・17.9%

お金借りるなら「家族から借りる」が78%で最多の意見となりました。

万が一お金に困ったとしても、友人から借りたり、消費者金融を使うことは避けたいと考える意見が多いようです。

働く女性の190人への調査から、お金に困った際の対応に関する価値観や信頼関係が明らかとなりました。最も顕著な結果として、78.9%の女性が「家族から借りる」と回答し、これは家族間の絆や信頼関係の深さを示しています。また、友人や知人からの借入れに対する抵抗感が強く、わずか3.2%しか該当しないことから、関係のこじれを避けたいという気持ちが読み取れます。一方で、17.9%の女性は公的な金融機関やサービスの利用を選択しており、金利や返済条件などのメリットを重視しているか、または家族や友人への依存が難しい背景があると推測されます。

クレジットカード・消費者金融でお金を借りる場合

クレジットカードや消費者金融からお金を借りる場合、金利や返済方法をよく理解することが重要です。

クレジットカードのキャッシング機能を利用する場合、一般的に金利は年15.0〜18.0%程度です。手続きが簡単で即日融資が可能ですが、金利が比較的高いのが特徴です。

一方、消費者金融のカードローンの金利は年3.0〜18.0%程度で、クレジットカードのキャッシングよりも低金利の場合があります。ただし、審査基準がやや厳しくなる傾向があります。

どちらの場合も、借入額によって上限金利が法律で定められています。10万円未満なら年20.0%、10万〜100万円未満なら年18.0%、100万円以上なら年15.0%が上限となります。

金利を抑えるコツとしては、以下の点が挙げられます:

- 可能な限り短期間で返済する

- 一括返済や繰上返済を活用する

- 利用限度額の増額を申請し、適用金利の引き下げを目指す

また、銀行系のカードローンも検討する価値があります。金利が年1.5〜15.0%程度とさらに低い場合があるためです。

借りたお金を延滞してしまうと、様々なリスクが発生するため十分な注意が必要です。

- 遅延損害金の発生

返済期日を過ぎると、通常の利息とは別に遅延損害金が発生します。遅延損害金の利率は年20.0%程度に設定されていることが多く、延滞期間が長くなるほど負担が大きくなります。 - 信用情報への影響

延滞情報は信用情報機関に登録されます。短期間の延滞(1〜2ヶ月)でも記録され、3ヶ月以上の延滞は「異動情報」として登録されます。この情報は完済後も一定期間(最長5年間)残るため、その間は新たなローンやクレジットカードの審査に通りにくくなります。

働く女性190人へ知人などで借金ある人の特徴について「自由記述方式」で意見をお願いしました。

毎月のようにお金が足りなくて困ってるなら、こちらの意見を参考にして自分はどうなのか客観的に考えてみてください。

大学の奨学金返済やホスト通い

浪費家、ブランド好き。

ホストなどに使いすぎた人

“・大学や大学院へ進学したいが親が裕福ではないこと。(返済しなければならない奨学金を借りる人の場合)

・収入が減っても生活の質を落とすことができずたくさん買い物をしてしまう”

お金を儲けようとして投資に失敗する

クレジットカードを多用する人。小さな金額でもクレジットカードを使っていると金銭感覚がにぶくなりそう。

収支を理解していないからか、欲望抑制が無い方です。

毎月の収支をしっかり把握していない。

見栄を気にしてしまう女性で、金銭で解決しようとする方だと感じます。

収入に見合った生活水準が出来ていない

自営をするための資金

ブランド品コスメやエステ

すぐにローンを組みたがる

周りには奨学金、車のローンくらいしかいませんが、イメージでは、美容整形、ブランド物の購入を頻繁に行う人

頼まれて断れない性格です。

お金の管理が下手くそな人。

買い物依存症など寂しさをなにかで紛らわしてる人や、見栄っ張りな人

ブランド物の購入等、浪費癖があるのが原因だと思います。

自分へのご褒美や衝動買いが多い。

一度知ってしまった快適な時間を手放せなくなってしまったからではないでしょうか。

依存症で計画性がなくだらしない人だと思います。

計画性が無くて高い買い物をしてしまった人か、立場が弱くて急に仕事をクビになってしまった人

ブランドなどの買い物のしすぎ

買い物依存症で、購入することで欲求が満たされるような人。

お金の使い方に計画性が無い。

身の丈に合った買い物をしていないこと。自身の支払い能力以上にモノやサービスを購入してしまうこと。

ブランド物好きで浪費癖がある人

収入が少ないことだと思います

自己顕示欲の高い人、周りの人から注目を集めたい欲求が強くて、コスメや服などどんどん買ってしまう。

思いがけない出費(病院代)や勤め先を辞めざる負えない事情が出来たなど。

給与などの収入の少なさ

生活費、ペットなど急な出費

理想の自分を取り繕っている

詐欺にあったため

“・使っていいお金と使ったらダメなお金の判断が出来ない。

・小遣い帳や家計簿をつけていないorつけたことない。

・引き算が出来ない。

・欲望を我慢できない。”

買い物依存症、1人暮らしによってお金がたりない。

他人からの目を意識してブランド物や最新のスマホなどを取っ替え引っ替え購入している。

家庭の住宅ローン以外ではやはり浪費。

ハイブランドが好きか、推し活

私が以前勤めていた会社のかたは、旦那さんが働かないから借金をしていたみたいです。

子どもの親権をとって、離婚していることが多いと思います。

何らかの理由があって借金があるんだと思います

無駄を気にせず使う

パチンコなどなギャンブル好きな

単純にブランドものや高い化粧品などにお金をかけてしまって収入だけでは足りなくなったという避けることができたはずの借金と、男性より収入が低い特に独身の女性は分生活費や固定費の負荷が大きく借金で補っている場合と、ケースがわかれると思います。

お人好しの方や断ることが下手な方です。

身の丈にあわない贅沢をする

家の購入のため

非正規雇用で給料が安すぎる

収入と支出のバランスがとれていない

自己管理が出来ない

お金を使う際の計画性がない、少額の無駄遣いが多い

推し活にお金を使いすぎてる

危機感が全くない

買い物依存症や自己管理の甘さ

贅沢しすぎ、耐え性がない

自分の収入と支出を見れてないか、何かの拍子に金銭関係の保証人にされてしまったと思う

浪費する癖がある。

自分が好きなものにお金を使いこみすぎている

欲しいものが見つかるとすぐに買ってしまうことだと考えます

買い物中毒・ギャンブル中毒

夢を追いかけているため生活費が苦しくお金を借りている。相手に貢ぐ資金がないからお金を借りている

“目先のお金にしか興味がない。

お金に対しての知識不足。”

ブランド物を買いあさる、見栄

自己管理が出来ていない。お金に対して軽く考えている。

リボ払いをしている人

奨学金の支払いが終わってない友人、ブランド品を分割支払いで買った友人がいます。

高いもの(ブランドとか)が好きな人

お金の管理がしっかりできていない。

家計簿つけず、レシート貰わず、クレジットカードばかり使い、現金を使わないことです。

高級ブランドなど、買い物好き・ファッション好きな女性が、無意識にお金を使ってしまうことが原因の1つだと思います。

お金の管理ができず、先々を考えずに浪費癖がある。

友達はKPOPなど複数の推しにハマりグッズを買うという散財で借金をしています。

自律心がなく、際限なくお金をつかってしまう人であるから

計画性がない人

自身の収入に見合った生活レベルの暮らしをしていない

ショッピングなど浪費癖かなと思います。

見栄っ張りな性格が原因だと思います。

自分の経済力以上の浪費をしているから

“買い物をすることがストレス解消になっていること。

ブランドの高いものが一番いいものだと思っていること。”

物欲に負けて、借金が悪いものだと思ってない。

ショッピングが好きでお金がないのに我慢できずブランド品を買ってしまうこと

本当に困っている人が、これくらいなら大丈夫、という思いが積み重なったのかと思います。

自己管理力の低さ

計画性がない人

あまり周りで聞いたことがないのですが、自営業でお店を出す時にお金を借りた話は聞きます。

物欲がすごい。

付き合ってる男性に貢ぎすぎた

男性に貢ぐか、先を考えずに好きなものを買ってしまう。

男性に貢ぎぐせがあるから

お金の管理が甘いから。

「借金」という言葉にリスクを感じない人。

収入と支出のバランスが把握できていないから

ストレスからくる買い物依存症だと思ってます。私も一時期ありました。ローンを組むことはしませんでしたが、給料日に半分以上なくなって生活に困る、なんてことが独身時代にありました。なので、ストレスが理由ならお気持ちがなんとなくわかります。

浪費癖があってローンやリボなどで買い物をしてしまった人

ホストにハマっている人

資格を持っていないからいい仕事につけないから

友人に対する見栄で高価なものを欲してしまうこと。

欲しいものをとにかく買う、お金の支出を把握できてないこと。

浪費癖や計画性のなさ

お金のやりくりが下手。

ブランド好きで買い物が大好きなこと

貢いでいるため

計画的にお金を使わず、目先の欲に負けてしまうこと

自分の好きな買い物にハマり冷静な判断ができなくなった。

ギャンブルが好きな人

欲しいものやサービスを我慢せず、感情のままに消費すること

“趣味に注ぎ込む

ホスト通いなど”

男に貢いでいる。

ブランド物が好きで、たくさん買ってしまっている。

ホストに貢ぐ、ギャンブル

キャリアアップの意識がないか、収入と支出の管理ができない方かなと思います。

偏見ですが、シンママでしょうか。

仕事が安定していない。毎月何にいくらかかっているのか把握していない。

自分の収入と支出の割合が把握できてないことが原因だと思います。

欲しいものややりたいことに対して持っているお金以上に使ってしまうから。

欲しいものがあると我慢できずに買ってしまうこと

ショッピング過多のリボ払い

ブランドものにこだわっている。給料を使い切って、お給料日まで足りなくなって貸付を受ける。

美容やファッション、買い物、趣味など異常にのめこんでしまう

高級ブランドなどが好きで、計画的な買い物ができない。

自分の欲を抑えられない性格

計画性なく衝動買いが多い。

知人に借金のある人はいないので想像ですが、何らかの依存症(買い物・アルコール・ギャンブル等)のある人ではないかと思います。

ものに対する依存、病気。

お金が無くなってもどうにか出来ると信じている。

先のことを考えずお金を使うことだと思う。

ほしいものは我慢できず、買いすぎてしまうこと。

買い物依存症でブランド品などをたくさん買ってしまう。

収入に見合った買い物をしているから。または、男にお金を使っている。

ひとり親で子供を育てている人

周りの目を気にする人。周りを気にするあまり、身の丈に合わないものを購入している。

定職についておらず、収支のバランスが取れていないことに気づかずにいるのが原因だと思います。

お金の管理が甘く我慢ができずにすぐお金を使ってしまう事

知人にだまされて支払いの保証人になる事だと思います。

“今トレンドの、流行り物の、ブランド品を、購入する

ので、カードローンなどで、借金を、してしまうなど。”

恋愛感情によって貢いでしまう

生活費が収入を上回る事が原因だと思います。

推し愛が強すぎて歯止めが効かなくなっている事。

金銭管理に無頓着である

自動車のローンだと思います。

使い過ぎているせい

極端な買い物好き

“女性で借金がある人の主な原因としては、「事業失敗」「旦那のギャンブル好き」「見栄っ張り」などが考えられます。

事業失敗した女性の大半は、起業して1~3年位の間は非常に厳しい生活の中に身を投じなければなりませんが、その間に「無駄な出費」を計算できずに「自分は起業家であって経理担当ではない」という現実逃避した結果多額の借金を抱えてしまう人が多いかと思います。

「旦那のギャンブル好き」タイプで借金した女性は、現実的な年収に見合わない生活を送る旦那の甘えに負けて、最初はちょっとした額だったのが、雪だるまのように膨れ上がり、最後は首が回らない状況になっているパターンが多いような気がします。結局、別れるに別れられなくなり、共倒れするパターンの様な気がします。

「見栄っ張り」タイプも「旦那のギャンブル好き」タイプと似ていて、要するに「見栄による自己投資」をしすぎて、結局首が回らないところまで行きつき借金をするパターンの様な気がします。”

頼まれ事を断れない優しい人

車のローン・携帯の分割払い

収入に合っていないものを欲しがる、計画を立てることが苦手

身近で借金の女性がいないので想像になりますが、自己を満たすことを消費行為でしか実現できず、自己コントロールが効かないことが原因と思います。

同世代だと、マンション等の不動産購入による借金。

買い物が好き、我慢ができない、お金勘定ができない、何とかなると思っている

リボ払い等で自分がどれだけお金を使っているのかを把握できていない

ファイナンシャルプランを立てていないこと。

車と家の借金以外は計画力がないこと

金銭感覚にだらしがない。欲しいと考えずに買ってしまう。

管理能力が怠っている人

ブランド品などの買い物が好きな人だと思います。

ブランド物にお金を使っているのが原因だと思います。

“家族との生活費のため

“

浪費等による生活費が足りなくなる。男性に貢ぐ。

ホストクラブやブランド品購入などの浪費。

個人的なイメージですが、お酒を飲む方とギャンブルの好きな方かと思います。

計画性のない性格

衝動買いだと思います。

買い物好きでクレジットカードの使い過ぎ

奨学金の返済や親の介護、そしてシングルマザーで住宅を購入。

足りないなら借りればいいと思っていること、つまり、借金のハードルが低いこと

身の丈にあった生活ができない人

“お酒、男の人などに依存して

現実を見られなくなっている。”

無計画な買い物

離婚による金銭的問題

大きな出費、生活費不足などで一時的に次の給料日まで借りるなどが多いと思います。私自身も若いときは収入に比して支出が多くカードで一時的に借りることがありました。毎月給料日に借りて次の給料日に自動で返し、ボーナス時に全額返すなどしてました。

静止点的な弱さ。

計画性がない。自分の収入をきちんと把握できていない。

収入がないか少ない

コスメやファッションなど、節約できそうな部分でもこだわりを捨てられないこと。誰かが助けてくれると思っていること。

洋服や靴、カバンなど、身なりに過剰に気を遣ってしまう。

例えば、見栄を張りたかったりして、身の丈以上の買い物、生活で借金をしてしまうパターン、後は、男性にもあり得ますが、ギャンブルにのめり込んでしまって借金を作ってしまうパターンがあるかと思います。

お金にルーズな人。買い物が好きすぎる。カード払いで無理していろいろ買ってしまう。

クレジットカードで分割払い、リボ払いでの利用の多さ。

整体院を開業して失敗したこと。

どんぶり勘定で後先をあまり考えない

ショッピングで使ってしまうまたは、生活費が足りないでどうしようもなく借りてしまう方が大井と思います。

見え張りでブランド品を身に着けていないと自信を保てない

ストレスによる衝動買い

知人の場合は配偶者に借金があり、それを補うための借金でした

ギャンブル好き。ブランドものが好き。ホストクラブに通う人。

仕事運が悪い人。私のことです。勤務していた会社が給与を支払ってくれず、生活費が賄えなくなって借金しました。

“支出を管理できないために、収入に見合った生活ができないためだと思います。

“

見栄っ張りで、とにかく自分の欲求を満たさないと気がすまない人。

クレジットカードでの買い物

共通のテーマや要素に基づいて分類してみました。

厳密な分析ではなく大まかな推定に過ぎませんが、このような傾向にあることがわかります。

- 消費傾向(衝動買い、ブランド品、ファッション、趣味などの支出)

- 金銭管理(収入と支出のバランス不足、金銭感覚、計画性の欠如)

- 依存行為(ギャンブル、ホストクラブなど)

- 経済的な負担(シングルマザー、仕事の不安定さ、借金の保証人)

- 見栄や社会的圧力(見栄っ張り、周りの目を気にする)

- 事業失敗や職場の問題

- ローンやクレジットカードの利用

ブランド品が好き、見栄っ張り、ホスト通い、買い物依存症で欲しいものをすぐ買ってしまう、といった意見が目立ちます。一部、大学時代の奨学金といった意見もありました。

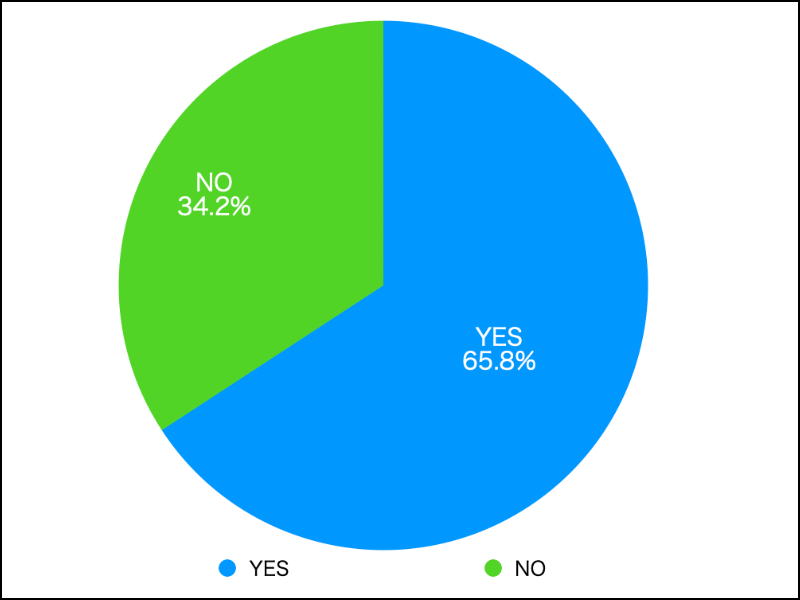

次に、お金にまつわることで、「貯蓄・投資」について質問してみました。

6割以上の人が毎月一定額の貯蓄・投資をしていることがわかりました。

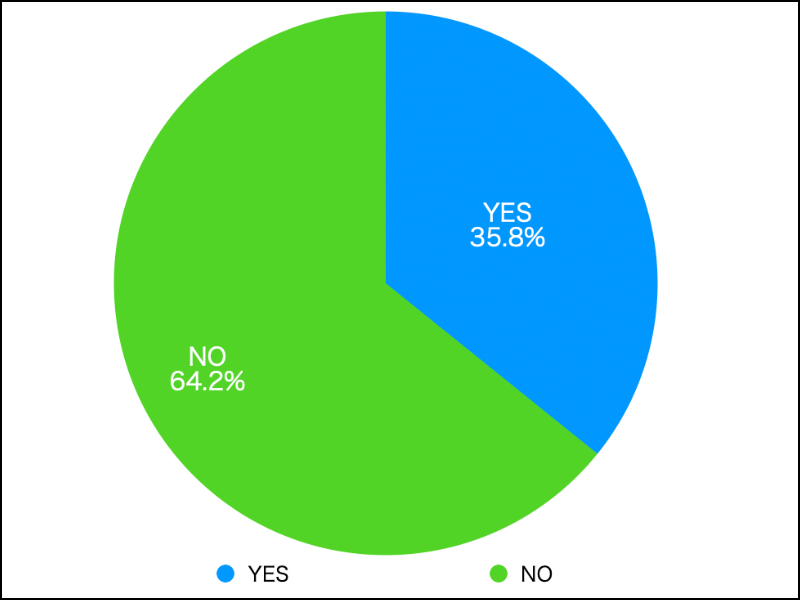

次に、具体的な貯蓄目標などを持っているかどうか聞いてみました。

先程の質問である「毎月一定額の貯蓄・投資しているか?」は約6割がYESの回答でしたが、具体的な目標を持っている人は「35%」だけでした。

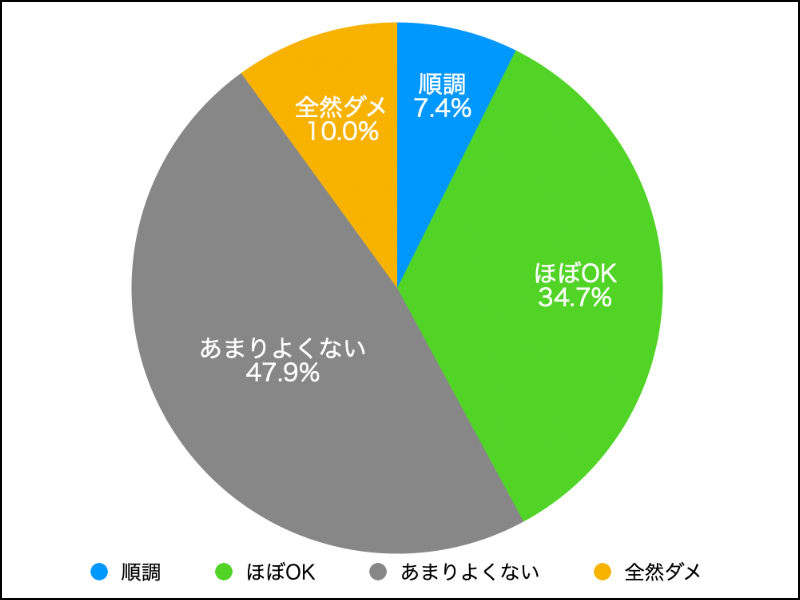

- 順調

- ほぼOK

- あまりよくない

- 全然ダメ

- 順調・・・7.4%

- ほぼOK・・・34.7%

- あまりよくない・・・47.9%

- 全然ダメ・・・10.0%

今すぐお金が必要な緊急事態の場合、以下の3つの短期的な解決策が考えられます。

- 借金をする

家族や親しい友人に借金を申し込む: 一時的な金銭的援助を家族や親しい友人に頼む。ただし、借金である以上、返済計画を立て、確実に返済することが重要。

消費者金融やキャッシングを利用する: 消費者金融会社や銀行のキャッシングサービスを利用して、短期的な資金を借り入れる。ただし、金利が高い場合が多いため、返済能力を十分に考慮した上で利用すること。 - 資産を売却する

不要な物品を売却する: 家庭内の不要な物品や衣類、電化製品などを、リサイクルショップやオンラインマーケットプレイスを通じて売却し、現金化する。

貴金属を売却する: 金や銀などの貴金属を質屋や貴金属買取店に売却して、現金を得る。 - 日払いバイトをする

アプリで即働けるバイトを探す: 最近では、スマートフォンアプリを通じて、日払いや短期のバイトを見つけることができる。例えば、飲食店やイベント会場でのスタッフ業務、引っ越し作業の手伝いなど、すぐに働けるバイトが多数掲載されている。

ただし、これらの方法はあくまで一時的な解決策であり、長期的な金銭管理の改善が必要不可欠です。借金の返済や売却した資産の補填などを考慮に入れ、計画的にお金を管理することが重要です。また、法的・倫理的に問題のない方法で資金を工面することが大切です。

借金を持っている女性の特徴については、一概には言い切れませんが、いくつかの共通点が見られることがあります。

ただし、以下に示す特徴は必ずしも全ての女性に当てはまるわけではないことをあらかじめご了承ください。

- 離婚などの生活変化

- 家計管理が苦手

- 消費者金融やクレジットカードの利用

- 仕送りや子供の教育費

- ギャンブルや浪費

- 病気やケガ

- 職場や友人との付き合い

生活状況の変化、例えば単身赴任や離婚などが原因で収入が減少し、借金を抱える女性が増えることがあります。また、家計管理が苦手で予算管理や節約ができない場合、無計画な支出が増加し、借金が膨らむことがあるでしょう。

消費者金融やクレジットカードを利用し、返済が遅れると、借金問題が深刻化することもあります。家族や親族への仕送りや子供の教育費を負担している女性は、経済的なプレッシャーが大きく、借金が増えることがあるでしょう。

ギャンブルや衝動買いなどの浪費癖を持つ女性は、借金が増加するリスクが高まります。また、突然の病気やケガで医療費がかさむ場合、経済的な負担によって借金を抱えることがあるでしょう。

職場や友人との付き合いで飲み会や旅行などにお金を使いすぎる女性も、借金が増える可能性があります。これらの特徴は男性にも当てはまることがあり、借金を抱えている人がいる場合、原因を特定し適切な対策を講じることが重要です。