人生において最大の買い物と言える「マイホーム購入」ですが、ほとんどの人は住宅ローンを組んで購入します。なかには長年貯蓄したり、財産を持ってるひとは現金一括購入する人もいますが、若い世代で現金購入することは簡単ではありません。

そのため頭金を入れて、30年〜35年ローンを組む人が大半になるでしょう。

住宅ローンの返済に追われて不安な日々を送る人もいるかもしれませんが、夢のマイホームを手に入れた喜びもひとしおでしょう!家族のため、自分のために、あえて長期の住宅ローンを組んでそれをモチベーションに仕事に励むなんて人もいると思います。

今回はそんな住宅ローン事情についてアンケートを実施しました。

- 現在借りている住宅ローンは固定(or全期間固定)・変動どちらを利用していますか?

- 住宅ローンを借りる時、いくつの金融機関へ相談(ローンの打診)しましたか?

- あなたが思うおすすめの住宅ローンはどこですか?

- 住宅ローンは1人で組みましたか?それとも夫婦で組みましたか?

- 住宅ローンの繰上げ返済は行っていますか?

- 住宅ローンを組んだ時に戻れるとした、どんな選択をしますか?

■調査方法:インターネットのクラウドサービスによる選択式および記述式

■対象者:101人

■調査時期:2022年12月22日~24日

■有効回答数:101

■調査期間:自社調査

目次

- アンケート回答者の年代

- 現在借りている住宅ローンは固定(or全期間固定)・変動どちらを利用していますか?

- 住宅ローンを借りる時、いくつの金融機関へ相談(ローンの打診)しましたか?

- 住宅ローンは1人で組みましたか?それとも夫婦で組みましたか?

- 住宅ローンの繰上げ返済は行っていますか?

- 住宅ローンは何歳で完済を予定していますか?

- 住宅ローンを組んだ時に戻れるとした、どんな選択をしますか?

- 「全く同じ選択をする」と回答した人の意見

- 「金融機関を変更する」と回答した人の意見

- 「ローンの種類(変動・固定)を変更する」と回答した人の意見

- 「そもそも住宅を購入しない」と回答した人の意見

- あなたが思うおすすめの住宅ローンはどこですか?

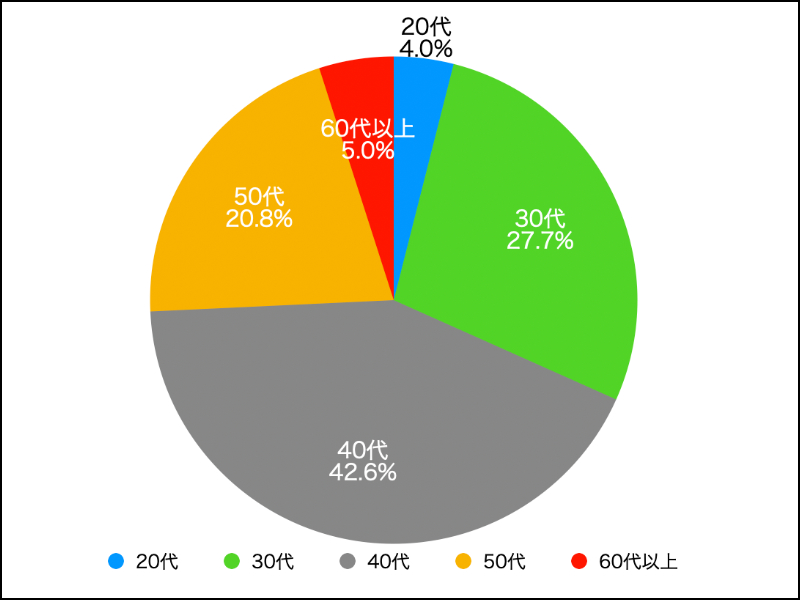

20代〜60代以上の住宅ローンを抱えている人にご協力いただきました。

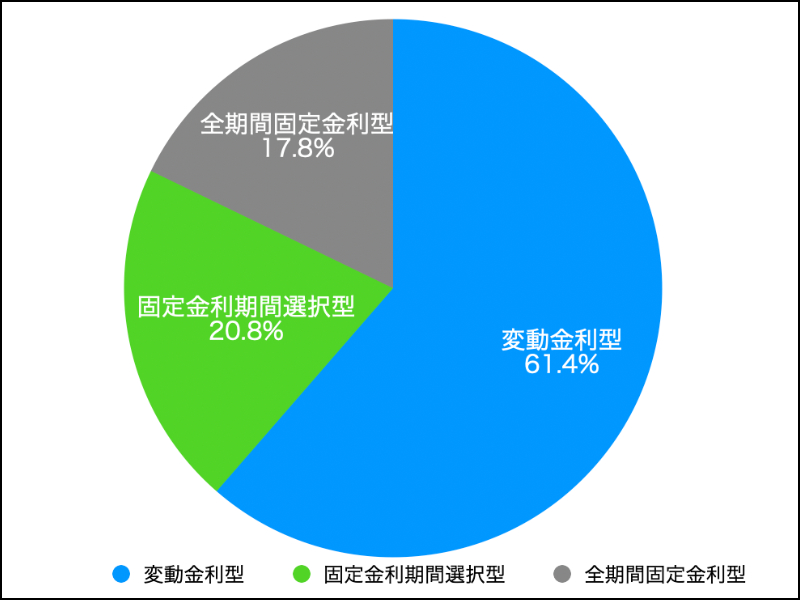

- 変動金利型

- 固定金利期間選択型

- 全期間固定金利型

- 変動金利型・・・61.4%

- 固定金利期間選択型・・・20.8%

- 全期間固定金利型・・・17.8%

変動金利型を選択している人が6割以上になりました。

日本は長い間、超低金利政策を実施していることもあって、住宅ローンを借りるなら低金利で借りられる変動型を選んでいる人が多いようです。ただし、2022年12月になって固定金利はわずかに引き上げが相次いでいます。日銀の政策に変更があったこともあり、2023年以降の金利については不透明感も出てきています。金利が上がるのは固定→変動が通常なので、すでに固定は引き上げされはじめているため、今後の金利については注目すべきでしょう。

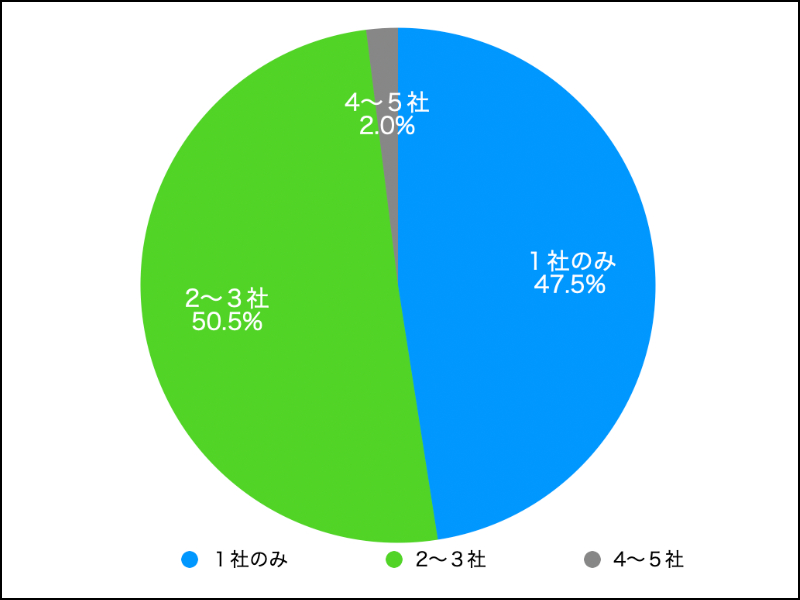

最も多かったのは「2〜3社」=50%でした。

購入する住宅によっては、提携ローンがあることもあります。そこを使うことで審査や金利が優遇されることもあり、住宅販売会社から進められるがままに住宅ローンを組んだという人もいるでしょう。

こういった理由もあってなのか「1社のみ」と回答した人が47%もいました。

次に住宅ローンは1人で組んだのか、夫婦で組んだのか質問してみました。

約8割の人が1人でローンを組んでいるようです。

最近は夫婦共働きのケースが多く、都心のマンションだと高騰していることもあって、ペアローンを使う人も多くなっているようです。

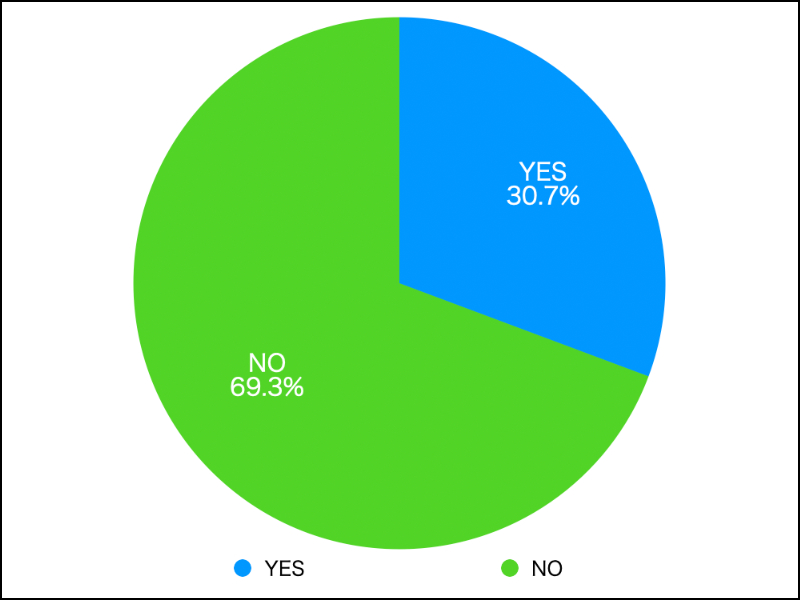

繰上げ返済については3割の人が「YES」の回答でした。

少しでも早く住宅ローンを返済することで、老後の資金に目処をつけることができるはずです。

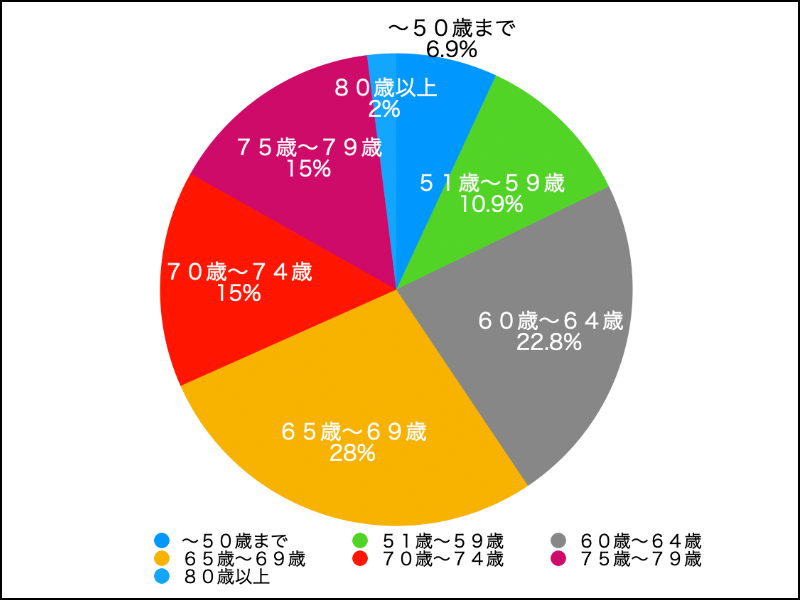

- 〜50歳まで・・・6.9%

- 51歳〜59歳・・・10.9%

- 60歳〜64歳・・・22.8%

- 65歳〜69歳・・・28%

- 70歳〜74歳・・・15%

- 75歳〜79歳・・・15%

- 80歳上・・・2%

完済予定の年齢は65歳〜69歳が28%で最も多くなりました。

一般的には65歳前後で住宅ローンの返済が終了となる人が多いようなので、今回のアンケート回答者も65歳前後で完済を予定している人が多いようです。

次に、「住宅ローンを組んだ時に戻れるとしたらどうするか?」といった質問をしてみました。

すでに住宅ローンを組んでしまっているが、後から色々情報を知ることで、今思えば違う選択肢をすべきだった。そんなことは人生において多々あることで。これから住宅ローンを組もうと考えてる人にとって、参考になる意見があるはずです。

- 全く同じ選択をする

- ローンの種類(変動・固定)を変更する

- 金融機関を変更する

- そもそも住宅を購入しない

こちらの質問には46%の人が「全く同じ選択をする」と回答しました。

住宅購入という人生の一大イベントである住宅購入について、もう一度同じ選択をすると回答できている人は、住宅購入の満足度が高いことになるので、素晴らしい選択ができたということでしょう。

いっぽうで、住宅購入時に戻れるなら「住宅を購入しない」と回答した人が23%もいました。

それぞれ回答理由について自由記述方式でお願いしているので紹介します。

特に不満がないので。

予定通りの返済ができているので何も困っていないからです。

納得の低金利だったため

金利が一番低かった

今まで困ったことがないから

その当時考えに考えて決めたことでしたので、特に選択は変わらないかと思います。

今の家そのものがいいので後悔はありません。

いまの変動金利よりは高いが、固定金利でも0.9%で組めているので、変動リスクのある変動型ではなく、固定型を選んでいると思うから

変動は嫌だったので固定になると、そこまで金利の幅が変わらないので

最初にローンを組んだ時よりも多少知識は付いたけど、それでもどうしようも無いこともあるし、これから先のこともわからないので。

他に最適な選択肢が思いつかないので

現時点ではまだ固定の方が良かったとは思えないから。

今まで変動金利が固定金利より不利な条件になったことはないから(精神的には不安ですが…)

現在ローンを組んでいる地方銀行くらいしか審査が通らなかった為です

変動金利で契約したが、契約当時から金利が上昇していないから

金利によって返済額が変わると安定しないから固定金利にする

今ままでは金利を気にすることなく生活できていたため、また同じ選択をすると思います。

イオン銀行で良かったと思っています。

変動金利で借ります。繰り上げ返済を予定しているので、金利がたくさん上がる前に返します!

買い時だったかなと思うからです

“ネット銀行も魅力的ですが地方在住のため実店舗のある銀行を選びました。

大きな金額を取引するのにネット銀行は不安でした。

もし何かあった場合に対面ですぐ相談できる窓口がある安心感もあるので同じ選択をします。”

マンションを契約するときに提携していた銀行で1番お得だったと思う

対応してくれた方が豊富な知識を持っていて客に対する対応も良く、スムーズに住宅ローンを組めたためです。また、変動金利は直近には今回の影響をうけないのではないのかともいわれていますので、同じ選択をしたいと思います。

組んでから期間が空いていないということもあるが、現段階では変動金利が自分にあっていると思うし、状況が変わればその都度借り換えを検討すればよいという考えだからです。

今の銀行はこまめに動いてくれるし、借りる前にもしもの話でしてもちゃんと動いてくれたから。他の銀行は決定した内容じゃないとシュミレーションもできないと言われた。

年齢的にどんどん賃貸は借りにくくなると思い購入したので後悔はありません。今のところ最低金利に近い金利で借りられているので住宅ローン控除で少し得できています。

いかに金利を下げれるか、様々なプランに入りそれが最適だと考えぬいた結果だったから

今はまだデメリットに直面していないため、今のままでも困っていないため。

金利が上がる前に固定金利で組むことができ、契約内容に満足しているから。

金利が他行と比べて安く、特に不自由を感じていないから。

固定金利は高過ぎて選択肢にないから。

きちんと考えて決めたので、納得の上でした。これ以上の銀行もあまりないと思うので

金利が他の金融機関よりも安かったため

変動と固定だとかなり利息に違いがあり、金利が上がるとしても固定ほどにはならないのではないかと考えるから。

住宅メーカーとの契約後に坪当たりの単価が上がり、住宅ローンに関する動きが大きく、タイミングを少しでも遅れていたら、大きく損をしていたから。

いくつかの住宅ローンを比較して一番良いと思ったのを選んだのと、今現在それよりもいい選択が見つからないので同じ選択になると思います

正直詳しくないのでよくわからないけど、夫が決めた内容だから。

今借りている銀行の金利は低く、必要な金額を借りることができたので満足しているからです。

現在の住宅ローンで不具合を感じていない為です。

現在のローン支払いの金融機関は気に入っている

今考えると金利が割と底の時期に借入することが出来たので出来る事なら同じ選択をすると思うが、日銀が金利を引き上げ始めたことでもうこれ以上低金利で借入出来なくなっては来ると思う

ボーナス払いもしていないので、支払いに無理がなく、生活に負担も少なかったから。

デフレの日本だったので、変動金利にした。その上、安倍総理が長かったので住宅ローンは変動にした選択は正しかった。

悔いのない安心であり、身の丈にあった物を選んだ自負があるから

二人とも働いているので、今と同じ選択をする

現在、特に問題はありません。

何かあった時に相談できるからです

デベロッパーからの提携先が一社であったので(しかもやや金利が高かったと記憶しています)選択肢が無かった。もっと知恵をつけて交渉力を持ってから購入に進めば良かったと考えています。10年前に全国的にも名のある信金にて借り換えを実施しましたが。

後々築いたが、割と高い金利で借りていた

もっと安い金利の金融機関があったからです。

余り深く考えずに住宅ローンを組んだので、もう少し知識を持ってから組めばよかったと思います。

ネット銀行にして、金利をもっと下げたかった

ネット銀行は選択肢に入れていなかったので、入れて検討し直したい。

もっと数社で調べても良かったと思うから。

今のローン金利が他の銀行より高い為。

地方銀行だけではなく、ネット系の銀行も検討すると思います。金利の安さと使いやすさと銀行独自のポイントなどが貯められると思うからです。

一番安い金利の銀行を選んだと思う

web系銀行の方が金利に安いイメージがあるから

私が借り入れした銀行より安い金利があるからです

楽天などネットのローンを組んでいる人の話を聞いて組み直す

銀行より労金にお願いしたい。

金融機関を変更するの意見には「ネット銀行系を検討すべきだった」という意見が目立ちます。

これから住宅ローンを組む予定の人は大手銀行だけでなく、「ネット銀行」についても住宅ローンを検討したほうが良さそうです。また、最後の質問で「おすすめの住宅ローン」について聞いているのでそちらも参考にしてください。

政府の対策の変更により金利も変わりその都度プランを再検討するのが大変だからです。

当初固定金利が安心と思いずーっと固定金利で返済していた。途中で変動金利がものすごく安くなっていることに気付き変動金利に変えた。もっと早くに気付いていればもう返し終わっていたかもしれない。

最初は安全パイで固定金利を選択しましたが、変動⇒固定金利変更タイプを選択したほうが、さらに支払いにメリットがあるため。現在のソニー銀行はそのタイプです。

家を建てる時に、特に何も考えずに建設会社の人に言われるがままローンを組んだので、もっと考えるべきだったと後悔している。また、金利が上がると言われて10年固定にしたが、むしろ超低金利が長い事続いたから

今の住宅ローンよりも金利が低いから

もっと世の中の情勢が詳しければ変動金利をうまく活用できたのかなと思います

初め35年の住宅ローンで組んでしまったけど、変動で初めから組めばもう少し金額が低くなったかと思うからです。

借入してからつい最近まで金利が低水準で続いていた為。借入した当初は金利が上がっていくと予想していたが、上らなかった

10年経ってみて低金利のままだったから、変動金利にすればよかった

金利の低いうちに変動金利で毎月の支払いの減った分を貯めて、繰り上げ返済で元金を減らせばよかったと思ったから。

今回のような将来的に利上げもあるから。

全部固定にして何も気にしないのもいいかも

確実な固定金利にして精神衛生状態を保ちたい。

金利は今後上がると思うので

固定で組んで今は良かったと思いますか、最初の10年ほどは変動金利の方が安かったので、まずは変動で様子をみても良いかなと思います。

ローン組み立て時から最初の10年は金利がどんどんさがり、変動にした方がよかったと思っています。その時には上がるか下がるかよく勉強せずに安全性を重視してきめましたが、その時の選択を変えることができたら、返済期間も2・3年早くなったと思います。

コロナやウクライナ情勢の影響で建築費が増加し、想定外の借入額になったためです。

“購入時、余裕を持って買ったはずだったのですが、この十年給料が上がらなかったのが誤算でした。

あと10年たつといろいろな設備が壊れます。その費用のこともしっかり考えなとだめだったんだと思うから。”

もっと有意義な事にお金をかけたら良かった。

もっと小さな使い勝手の良い家にすれば良かったと後悔しているから

無理をして新築を購入することはない。中古でももいいし、持ち家にこだわらず、賃貸のマンションも候補に入れたい。

家の購入は移動も制限されるし、頭金が少ない状態で購入するべきではない

返済がきつい

老後の資金が全くなくなったので、住宅の購入よりも現金を持っていたほうが良かったと痛感しています

修繕費等を考えると、賃貸の方がら手軽だから

生涯賃貸でも良かったかと思い始めているからです。家族の形態は時と共に変化していきますし、予定と違うことも発生してきます。数十年先を見通すことなどできないので、持ち家ではない(ローンが無い)身軽さが必要だと思い始めているからです。

住宅は負債でしかないのでローンを組みたくない。

賃貸でも良い物件があるからです

買うにしては時期尚早だった為

賃貸に住みながら、安い家賃で済ませて資産形成を行いたいから

実際に住宅ローンを組んでみて毎月の支払いや固定資産税等を支払っていくのが大変だったので、そもそも住宅を購入しないか購入金額をもう少し落として建てたらよかったと思う

社会情勢が今のようになると想像していなかったのと、収入は増えないが物価上昇により出費がローンを組む前より増えているため

購入しないというよりも住宅メーカーのランクを落として、もっと無理のない返済ができたんじゃないかと思うから。

火災保険を住宅ローンに組まなかったので毎年支払うことになるから。

固定資産税などを考慮すれば住宅を購入しない方がメリットが多いと思うからです。

これから少子化で不動産は負動産になってしまうと最近気づいちゃいました。後悔先に立たずとはこういったことですね。

固定資産税が痛いと感じているので、賃貸でも良かったのではと思います

子どもを落ち着いた環境で育てたいと思い、マイホームを購入しました。子どもの成長はあっという間で、家を建ててから15年後、大学入学と同時にひとり暮らしを始めました。私達夫婦がいなくなった後、子どもがこのマイホームに住み続けるかどうかは不透明ですし、固定資産税を払い続けるのも負担になると思います。最近になって特に、住宅を所有する必要はなかったのではないかと思うようになりました。

もっといろんな物件や地域を広く考えて、検討すべきでした。そもそも借家で一生暮らすという選択肢もあったかも。結婚すらしないという可能性もあったかもしれません。考えれば考えるほど、難しい選択です。

職を失い、今苦労しているため。

最後に、あなたが思うおすすめの住宅ローンについて聞いてみました。

住宅ローンを借りる際に色々調査した人もいれば、住宅の販売会社から言われるがままに住宅ローンを組んだ人もいるはずです。何らかのタイミングで他社の住宅ローンについて関心を持つこともあると思います。

住宅ローン返済中の101人に聞いた、「おすすめの住宅ローン」を紹介するので、参考程度にご覧ください。

中央労働金庫

大手銀行の中で一番金利の低いところです。

住信SBIネット銀行が金利が安いと聞いたことがあり気にはなっている。

特に無く住宅会社で決められてしまった

イオン住宅ローン

地方銀行

わからない

正社員ではないので、住宅金融公庫が借りられませんでした。地元の金融機関で数社検討して金利の低いところで決めました。

ネットバンク

住信SBIネット銀行

PayPay銀行とか楽天銀行

地方銀行の住宅ローンが良いと思います

auじぶん銀行

みずほ銀行・PayPay銀行・auじぶん銀行

労働金庫

給与の支払いに利用している銀行(地方銀行利用)

JA

ろうきん

地方銀行

auじぶん銀行

地銀しか調べていなかったので、団信付の地銀です

無店舗形のネット銀行は金利が安いと思います。

いつもお世話になっている近所の地銀が親切に相談に乗ってくれるのは有難いです。とにかく、色んなところの話を聞くべきだと思います。

オススメの住宅ローンはございません。私は住宅ローンに苦しめられているのでどんな会社であってもローンを組むことをオススメしません。

イオン銀行

浜銀ファイナンス

“ネット銀行がおすすめです。

何と言っても金利が低い!私はソニー銀行です。

審査はリアル銀行より厳しい…と聞いたことはありますが。”

今使っているところしか分からないので、オススメはわからない。

auじぶん銀行

金融公庫や銀行などしかわかりません

地銀の方が色々手厚かったりするので、借り換えは地銀にしようかと思っています。

預金連動している住宅ローンにすべきだったと思っているので、それを取り扱ってる住宅ローン

SBI銀行

楽天銀行

三井住友銀行の住宅ローン

三菱UFJ

三井住友信託銀行

みずほ銀行

三菱UFJ銀行

三菱UFJ銀行

その時点では、デベロッパーの提携先に誘導されているのでお薦めが解らないと思います。

新生銀行

JAバンク

三尾UFJ銀行

ネット銀行かと思いますが、昔に組んだので地方銀行です。守られてて、対面なので。

auじぶん銀行

今ならイオン銀行だと思います

住信SBIネット銀行

ネット系の銀行です。

auじぶん銀行

楽天銀行などのweb系

イオン銀行です

七十七銀行

労働金庫

ネット銀行ではない身近な銀行のほうが書類などで楽でした。

三菱UFJ銀行住宅ローン

会社員などなら、自社と取引きなどがある金融機関

イオン住宅ローン

信用金庫や労働金庫

変動・固定が両方選べるところ

千葉銀行

優良住宅の

長期住宅優良ローン(ウロ覚えなので細部が違うかもしれません)

全労災

みずほ銀行

住信SBI

イオン銀行

三井住友銀行

三菱UFJ銀行

アルヒ

住信SBI

イオン銀行住宅ローン

ネット銀行

新生銀行

私は実店舗のある地方銀行にて住宅ローン契約しましたが、ネット銀行の金利は魅力的です。

三井住友信託銀行以外知らないので何とも言えません。

しずぎん住宅ローン

地方銀行の住宅ローン

銀行は借りるまではヘコヘコしてるが、実際借りると上から目線でものを言ってくる。また中々、臨機応変に対応してくれない。こまめに動いてくれる銀行がいい。

ネットバンクが金利が低いのでお勧めだと思います。みずほ銀行のようなメガバンクでもミスは起こるので、信頼度は変わらないと思います。

三井住友信託銀行

楽天銀行住宅ローン

フラット35

Auじぶん銀行。金利が低い。

イオン銀行

“地域の銀行にしましたが、ネットよりは安心かと思います。”

SBI住信ネット銀行

SBI銀行

住信SBIネット銀行

わかりません

比較していないのでわからない。

地方銀行や信託銀行など、自分が勤めている会社の提携ローンが借りやすいのでいいと思います。

信用組合と思います。

固定、変動金利と手数料なしで、変更できること

地元の地銀で借入した。車のローンを組んでいたので人の付き合いでスムーズに進んだのでおススメです。

フラット35

イオン銀行です

auじぶん銀行

三菱UFJ銀行

オリコ

農協のJA住宅ローン

「auじぶん銀行・住信SBIネット銀行」がおすすめとしている意見が目立つ印象あります。

2023年以降に住宅ローンを検討しているなら、この2社について調べてみると良いかもしれません。

その他、大手都市銀行や地方銀行をおすすめしている人もいました。