2022年現在の岸田政権では、「新しい資本主義」の実現に向けた取組を進めるために、我が国の家計に眠る現預金を投資につなげ、家計の勤労所得に加え金融資産所得も増やしていくことが重要であるとしています。いわゆる「資産所得倍増計画」として5年間で、NISA総口座数(一般・つみたて)を現在の1,700万から3,400 万へと倍増させることを目指して制度整備を図るとしています。資産所得倍増プラン

眠る金融資産の活用へ2024年新NISAスタート

日本の個人が持つ金融資産は約2,000兆円と言われています。これをうまく活用すれば、大きな経済的効果が期待できます。例えば、NISAなどの投資手段にこの資産の一部を振り向けると、国民全体の所得が増加し、それが消費につながり、経済全体が活性化する可能性があります。日本政府も、このような金融資産の有効活用を期待しているのかもしれません。

2024年「新NISA」がいよいよスタートします。この制度は、個人の投資を促進し、より多くの人々に資産運用の門戸を開くために設計されました。新NISAは、一定の条件下で投資利益が非課税になるという従来のNISAのメリットを継承しつつ、さらに多様な投資選択肢と利用しやすさを提供します。この変更は、中長期的な資産形成を目指す人々にとって、より効率的かつ効果的な手段をもたらすことが期待されます。特に、若年層や初めて投資を行う人々にとって、この新制度は財産形成の大きなチャンスとなるでしょう。しかし、投資にはリスクが伴うのでくれぐれも自己責任で取り組むようにしなくてはなりません。

老後の安心を年金だけに頼るのではなく、投資を活用して準備することが大切な時代になっているのです。

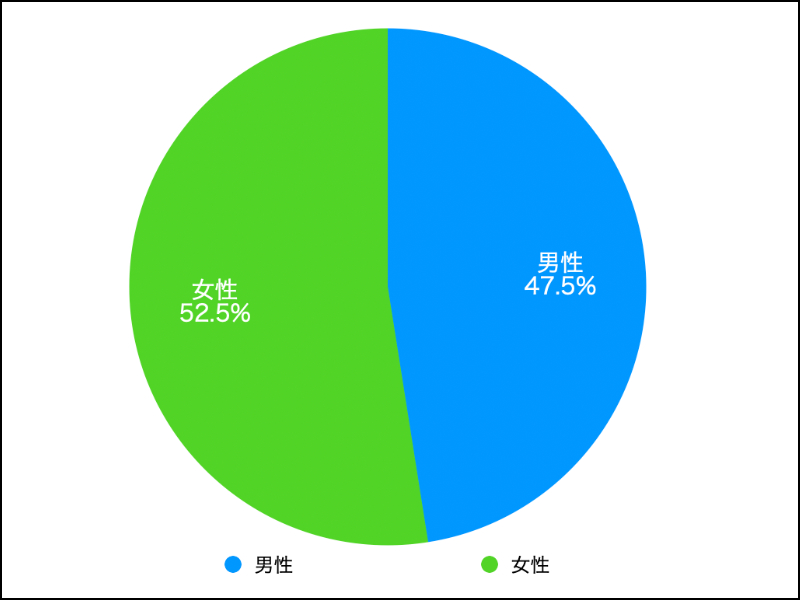

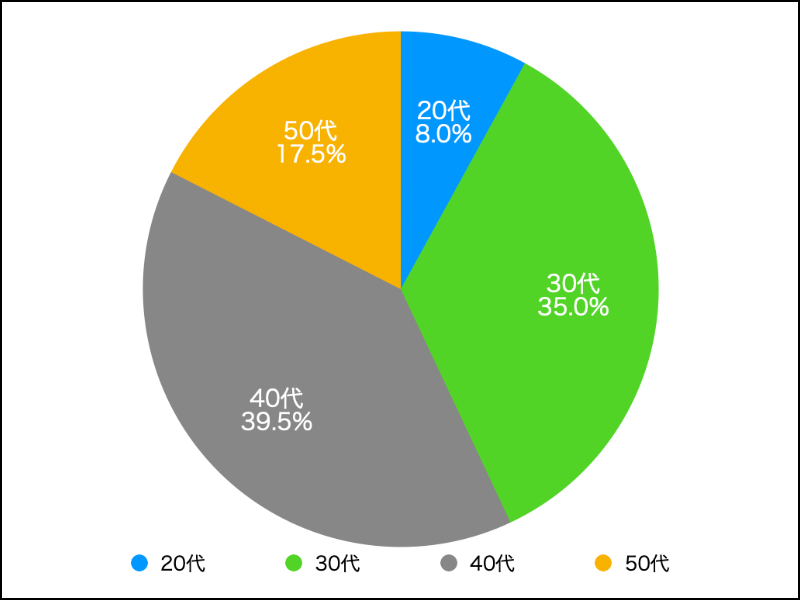

そこで、今回は20代〜50代の男女200人に「資産所得倍増計画」・「NISA」の活用について意識調査アンケートを実施しました。

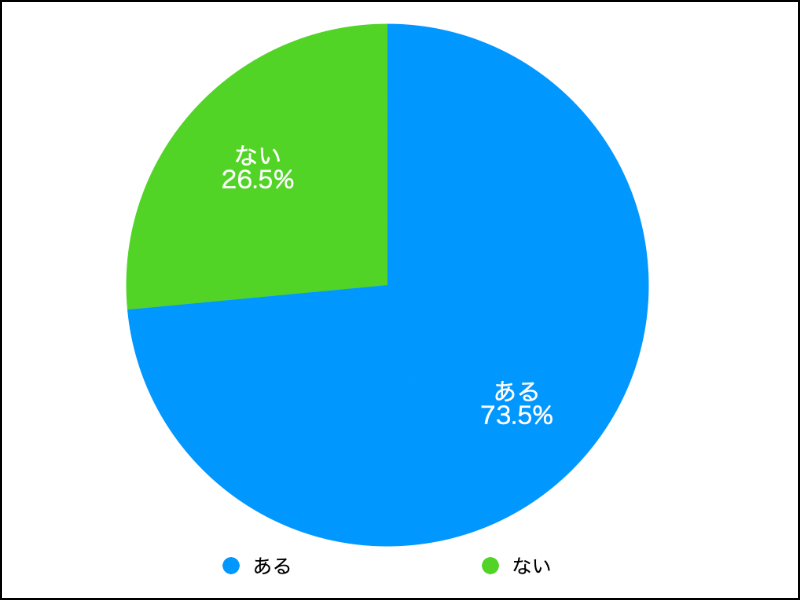

- 「資産所得倍増計画」という言葉を聞いたことありますか?

- 個人の資産も投資を促していますが、今後の予定を教えてください

- 『NISA』という言葉を聞いたことありますか?

- 「NISA」について理解度を教えてください

- NISAについて意見をお聞かせください

- NISAの利用にハードルとなるのは何だと思いますか?

■調査方法:インターネットのクラウドサービスによる選択式および記述式

■対象者:200人

■調査時期:2022年12月17〜18日

■有効回答数:200

■調査期間:自社調査

20代〜50代の男女200人にアンケートをお願いしました。

- ある・・・73.5%

- ない・・・26.5%

岸田政権が掲げる「資産所得倍増計画」を「聞いたことある=73%」という結果でした。

内容について理解しているか聞いたわけではなく、言葉自体を聞いたことあるか質問しましたが、「聞いたことない=26%」もいました。おそらく一度くらいはニュースなどで見聞きしたことあるはずですが、記憶に残っていないのかもしれません。現在、日本の出生率は低下傾向が継続しており、世界的にみても低い水準となっています。同時に、高齢化率は30%を超え、国民の3人に1人が65歳以上となっています。

日本の超少子高齢化問題とその対策

超少子高齢化は、労働不足、経済の停滞、年金と医療のコスト増加、そして孤独死や介護問題など、多くの社会問題を引き起こしています。特に、若い人たちが減っている影響で、地方や農村地域での過疎化も進んでいます。

対策として、日本政府は育児支援や働き方改革に力を入れています。具体的には、育児休暇の制度強化、保育所の拡充、さらには出生手当や児童手当の支給があります。外国人労働者を増やす方策や、高齢者の就労をサポートするプログラムも展開されています。

日本政府がさまざまな支援策を打ち出している一方で、高齢者自身も困難な状況に対処する必要があります。特に、年金だけでは厳しい生活を強いられる人が増えている現状を考慮すると、自分自身での対策が必須です。

現在、年金で暮らしている高齢者も、最近の物価高によって生活が厳しいと感じている人も多いはずです。現役で働く人が自己年金プランを構築するなど、自分で老後の資産を考えなくてならないことは間違いなく、貯蓄から投資へ意識を向けることは待ったなしの状態と言えるでしょう。

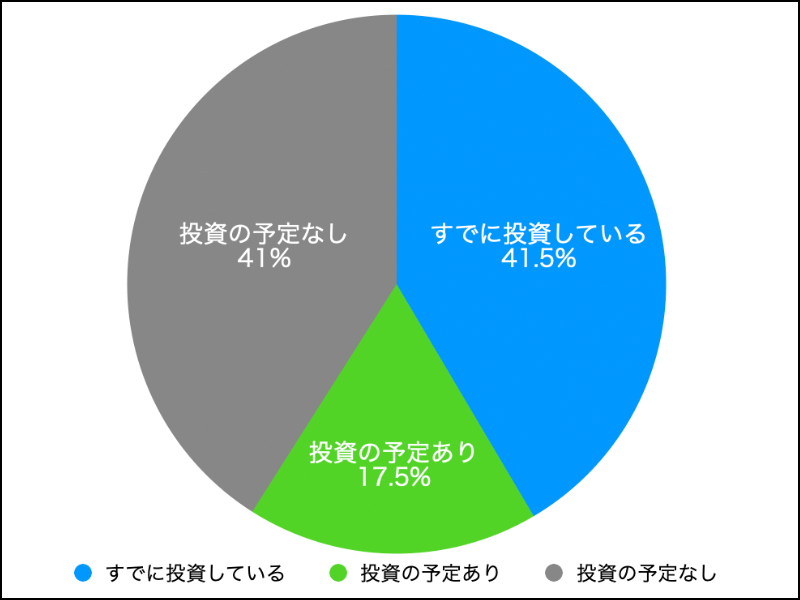

- すでに投資している

- 投資の予定あり

- 投資の予定なし

- すでに投資している・・・41.5%

- 投資の予定あり・・・17.5%

- 投資の予定なし・・・41.0%

この質問には「すでに投資している=41%」となりました。

さらに「投資の予定あり」が17%もいて、すでに投資している人と合わせると「59%」の人が投資への関心があると回答していることから、今回の回答者である20代〜50代は投資への関心が一定数あることがわかりました。

しかし、投資に興味があるもののまだ実行に移していないのは、知識不足やリスクへの懸念を感じている可能性があります。このため、投資の基礎知識やリスク管理の理解が重要となります。これらの要素は、投資を始める前の準備として不可欠です。

この点を踏まえて、回答者たちが投資に関する意見をどのような意見を持っているのか紹介します。

積み立てNISAとiDeCo

NISAをしている。

積み立てNISAを行っている

NISAで投資しています。

積み立てNISAを2022年から始めた

楽天証券で、株の売買(まだ日が浅いので買う方だけ)と積み立てNISAを行っている

株式投資や投資信託

投信信託の積み立てと日本の株式に投資をしている

SBI証券でNISA口座分で、少額ながら個別株と全世界インデックスファンドを細々とやっています。

つみたてNISAでの投資信託の購入のほか、株式投資

株式投資(NISAを含む)

つみたてNISA、iDeCo、株式を少々。

つみたてNISAなど

つみたてNISAで少額ですが投資をしています。今後も継続していく予定です。

積立NISAを利用している

つみたてNISA、暗号資産

株式投資、積み立てNISA イデコ

つみたてNISAをしています。

高配当株に投資しており、継続して配当金を受領する。

ETF(上場投資信託)を毎月定額購入(積立)しています。

株式投資をしている

毎月つみたてNISA枠で、数千円程度を投資信託の購入にあてている。

株式投資、不動産投資

投資信託と株式投資をしています

株式投資、FX

おつり投資、純金積み立て。

株式投資を20年ほど、FXを2年ほど行っています。

FXなどの投資

投資信託の積立

つみたてNISAとiDeCo

ニーサ、イデコ

つみたてNISA.国内株式投資

積み立てNISAをしています。

つみたてNISA

すでに積み立てNISAを利用しています。

NISAの口座を開設して高配当の株を複数購入しています。

日本株とFXをやっています。

NISA iDeCo CFD

株式投資と外貨投資

投資信託の積立

NISAをやっていますいます。

投資信託と国内株式に投資中です

投資信託をしています

つみたてNISA ジュニアNISA クラウドバンク COZUCHI 利回りくん

NISA IDECO

株式投資、FX

投資信託をしています。

つみたてNISAのみ

不動産クラウドファンディング

日本株の個別株投資をしている

つみたてNISAで投資信託の定期積立

積み立てNISA

つみたてNISAでインデックスファンドに毎月投資

約3年ほど前から積立NISAを使用して投資信託を行っている。

米国ETF、投資信託、日本個別株(配当金目的)

一般NISAをしています。

積立NISA

ネット証券にて自分で投資金額を決定している

つみたてNISAと、職場でお給料天引きでかけてくれる、投資型の年金をしています。

NISAを使って、投資信託をしている。

月に数万円程度、投資信託を購入しています。

積立NISA・個別株(長期保有)

つみたてNISAを活用して、毎月投資信託を積み立てている

株と仮想通貨に投資している

つみたてNISA、iDeCo、別途投資信託

投資信託・米国株式に投資している

積み立てNISAを行なっています。

つみたてNISAと投資信託をやっています

積み立てNISA、投資信託

積立ニーサ

つみたてNISAをしている。

株式と投資信託で投資しています。NISAとiDeCoもしています。

iDeCo, NISA

NISA で積み立て投資信託を購入

国内ETF、米国ETF、投資信託

積み立てNISA、普通口座での投資信託

NISAとiDeCo

米国株投資を継続中

元本保証付きの外貨建ての長期保険

以前から株式投資をしています

株式投資と投資信託

日本株の株式投資

株式、投資信託

複数回答あったものをピックアップしました。

積み立てNISA: 32回

iDeCo(個人型確定拠出年金): 6回

株式投資: 25回

投資信託(ミューチュアルファンド): 14回

FX(外国為替取引): 4回

すでに投資している人の回答は「NISA」や「iDeCo」を利用しているが目立ちます。

NISAは少額からも始めやすい投資スタイルなので、若い世代を中心に活用する人が増えているようです。

株式投資、投資信託

銀行に預けても、何も増えないので、チョットでも銀行より増える可能性がある、投資信託を考えています。

まずは積立NISAを行おうと思っています。また、S&P 500への投資も考えています。

投資信託を予定している。

NISAを利用してみたいと考えている。また、外国株などにも投資したいなと考えている。

勉強してやってみる予定です

“積立Nisa楽天証券でのNISA

“大学の子供の学費を終えたら株価が大きく下がったら、401Kを株式の投資信託に投資する。

日本株の保有

国内外の株式投資

マイホームの購入

貯蓄だけでは将来が不安なので、投資信託などで資産を増やしたい

夫の方で、企業型確定拠出型年金はしており、自分自身も、積み立てNISAとiDeCoをやりたいと思って、現在勉強中です。

NISAや、iDeCoを調べて検討したい

投資信託と米国株投資

NISAかidecoに興味があります

投資信託を始めようと計画中です

FXか株への投資。NISAも気になる。

月々5000円ぐらいでバランス型の投資信託予定

自動販売機のオーナー

積立NISA

遅いかもと思いながら始めないと、このままだと目減りする一方だから。

つみたてNISA

積み立てNISA、イデコ

ニーサの予定をしています。

今、まさに投資をしようと勉強中

積立投資でもやろうと思う

今、積み立てNISAの事が分からないので勉強中です

NISAを考えている

NISA検討中

検討段階でまだ詳細は決めかねている

今流行っている「つみたてNISA」か「IDECO」を始めようと考えています。

idecoに加入予定

投資の予定ありの人もNISAやiDeCoを検討している人が多い印象あります。

投資よりも貯蓄の方が確実だと感じているから。

投資に回せるお金がない

私たち夫婦には金銭的な余裕がないため、投資の予定はありませんが、大学生の子どもには早めの投資をすすめたいと思っています。2023年から、18歳以上であれば一般NISAの利用が可能だと聞いたからです。

予算の都合

生活していくので精一杯で投資に回せる資金がありません。

10年以上前にFXで損失を出したことがあるのですが、その時に自分に投資は向いていないと感じたので、当面投資の予定はありません。

現状、物価高騰等で投資に回せる余裕がないのでしばらくは難しいと思います。

専業主婦で投資に回せる十分な収入がないからです

“そもそも国事態が前回年金の投資で失敗して損失しているのに、それを国民にさせるのは正直説得力がない。

また、老後の心配をなくすための年金ではないのか?と思っている。

そして今の時代、生活をすることが精一杯の人々に投資の余力は残っていない。”

普段の生活に精一杯で、投資に回すお金がないため。

投資には必ずリスクがつきものだから

投資して失敗するリスクを考えてしまうため。

完全な知識不足

生活費で精一杯で投資に回す資金が無い。

何をして良いかわからない

投資をする元手が無いので、投資の予定はありません。

リスクを考えると怖いから。

元手がない

怖いからしないと思う

お金に余裕がないので生活で精一杯的だからです。

投資に回すお金が無い

知識不足のため

“投資の予定なし

少なからずリスクがある為。”

「今のところ」は、予定なし。

子供の教育費や家のローンへの支出が多く、投資に回す余裕がないから

投資したいが元手がないため

投資をするお金がないから

投資に回すお金がないため。

“投資の予定はないが、してみたい・したいという願望は常に持っています。が、そこに行きつくまでの「元手」が無いんです。

政府も、投資投資と煽る前に、私達の元手を増やす事を考えて頂かないと。そうすれば、幾らでも投資致します。”

日々の生活で精一杯で、投資に回す資金がない

投資に回せる資産がない

そもそも投資に回すほどもお金に余裕がない

“投資はお金に余裕がある人がやること。

今までずっと年金を徴収しておいて、政治の失敗で年金が払えなくなると75歳まで働けだの、高齢者に介護保険を支払えだの、医療費を上げるだの無責任にもほどがある。そこに来て自己責任でリスクもある投資で資産を稼げなんて無茶苦茶も良いところ。まずはこれまでの政治の失敗を国民に手をついて謝罪すべきだ。”

収入に余裕がない為、投資に使える資金がないので。

投資の予定なし → 投資の当てるだけの経済的な余裕(資金)がない。

投資に回す余裕が無い

もっと投資の知識を増やさないといけない。

投資に回せるお金がないので

投資に回せるだけの余剰資金がないので、投資の予定はありません。

ないから、ない。

投資に関する知識がない為

投資しない理由は、働きたくても、採用にならなく働けないし、以前、投資をすすめられた人などから、多額の現金を要求されたから。

貯蓄が無いので投資する余裕もない

お金を投資に回す事が現段階ではできないため。

リスクを考えてしまい投資をすることにためらいを感じるためです。

損しそうで不安があるから。

経済的な余裕がそれほどないのでリスクもある投資に手を出すのが怖い

そもそも何から始めたらいいのかが分からない。

興味はあるが、投資に回せるほどの貯蓄はないからです。

損をしたくないので。

投資するお金がない。

投資はリスクがあるものだと思ったいるため。

リスクを負いたくないので

まだ投資自体について勉強不足で、もっと勉強してからでないと怖くてできないと思っているから。

まとまったお金を持っていないから

何から始めればよいかわからない。

“現在親から相続した貸し駐車場を経営しており、仕事以外に一定の収入を得ています。

また、投資に興味はあるのですが、知識が全くなくリスクがある恐れを考えると不安な気持ちでいます。”

投資して、必ず良くなるというものがないから、不安に感じる。

投資の知識がないので不安だから。

まだ予定なし

夫が株などに積極的に投資しているので、逆に自分はいいかと思っているから。

今の所はまだ様子見します。

投資にまわせるような資金の余裕がそもそもないからです。

投資がうまくいくとは限らず、損をするかもしれないから。

投資について十分な知識もないまま手を出して、50代で資産の殆どを失うようなことになったら取り返しがつかないからです。

投資をしない予定です。理由はリスクが怖いからというのと、それに回す余剰金が無いからです。

投資は博打と同じように思うから

そんな余裕は微塵もないです。

投資への不安が消えません

運用が大変そうで,損をするのが怖いから。

“投資に関する知識が無く、投資をする自信もないため、投資をしようという気持ちになりません。投資は資産を増やす可能性もありますが、

資産を減らす可能性もあるためリスクが伴います。このようなリスク有りでの施策はどうなのか?というように個人的には思います。

知識の無い人間にとっては、リスクの方が大きく感じられるため積極的に投資をしようとは考えられません。

できれば、もっと安全に資産を増やせるリスクが伴わない方法を考えてもらいたいものです。”

投資に関する知識が全くないので。

100パーセント儲かると決まっていないのに、言われて「はい、そうですか」と言って投資する気になれないですね。ですので、今のところ投資の予定なしです。

リスクが高いので投資はしたくない

投資は怖いと思っています。マイナスになった場合を考えるとしないです。

両親がバブル時代に投資を熱心にしていたが、バブル崩壊と共にかなり大損したのを見ているのでいまいち踏み切れない。

どういった投資が有効なのか不勉強なため

地道に貯めて行く路線が安全であり真っ当だと思います。そして投資はリスクもあって怖いから避けたい。

何に投資したらよいのか分からない。

投資に関する知識がなくて、損をするのが嫌だから

知識がないから

投資に抵抗があるため

投資の予定ないと回答した人は、「投資できる資金がない」「投資について知識がない」などの意見が目立ちます。

まずは今の給与を上げるか、副業などして収入を増やして、投資へ回せるお金を作ることが必要になりそうです。

次に、NISAについて質問してみました。

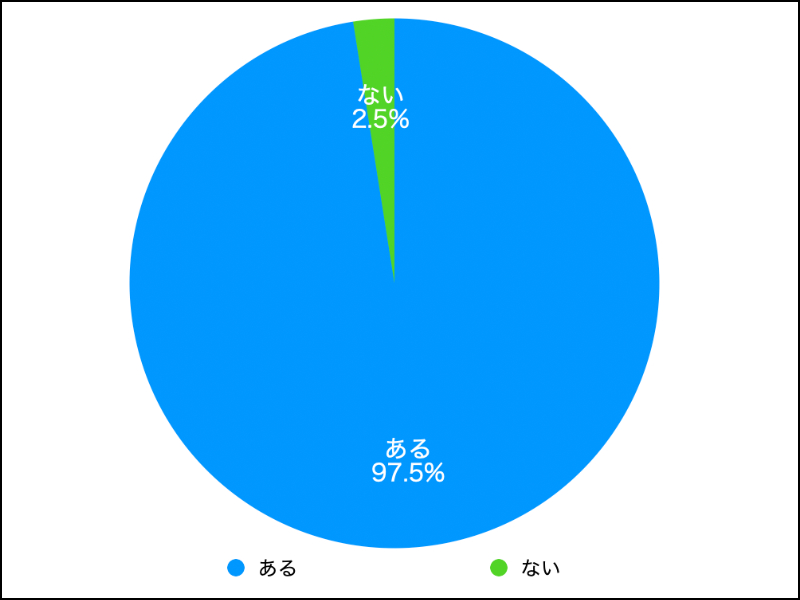

「NISA」については聞いたことある人が97%という結果でした。

20代〜50代の人のほとんどが「NISA」という言葉を知っていることがわかりました。

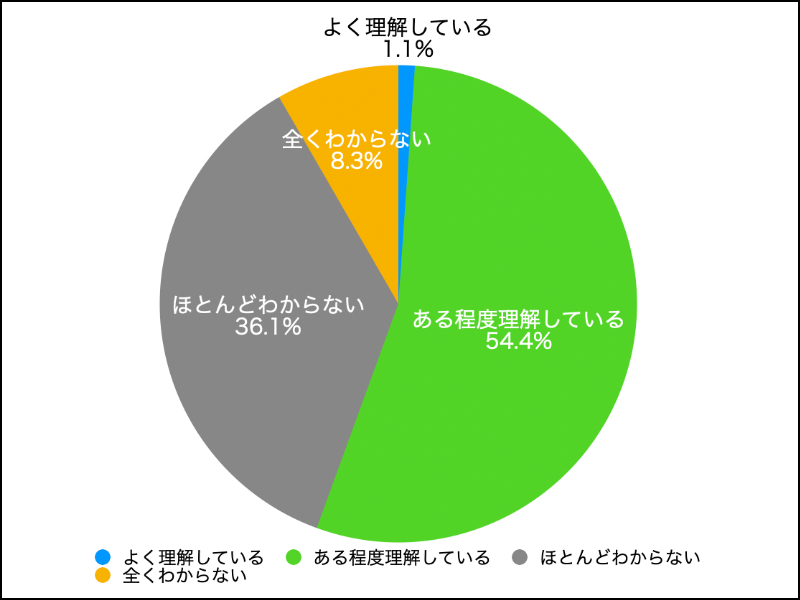

- よく理解している

- ある程度理解している

- ほとんどわからない

- 全くわからない

「理解している」「ある程度理解している」が55%となりました。

NISAという言葉を聞いたことあるだけでなく、半数の人が内容についても理解しているようです。

世代的に老後のために資産構築しなくてはならないといった考えの人が多いこともあってなのか、政府もNISAの活用を後押ししていますが、NISAへの注目度が一定数あることがわかりました。

NISA(ニーサ)は、日本の「少額投資非課税制度」のことで、その名称は “Nippon Individual Savings Account” の頭文字を取ったものです。これは日本国内の個人が行う一定の金額までの投資について、一定期間(原則として5年間)税金を非課税とする制度です。

この制度は、一般的な投資に対する税制と異なり、投資による利益(配当や売却益など)が非課税となるため、個人投資家にとっては非常に有利な制度と言えます。

また、NISA口座を通じて行うことができる投資の対象は多岐にわたり、株式、投資信託、REIT(不動産投資信託)、ETF(上場投資信託)などがあります。それぞれの投資商品には異なるリスクとリターンがあるため、自分の投資目的やリスク許容度に合わせて選ぶことができます。

次に、もう少し具体的にNISAの活用について聞いてみました。

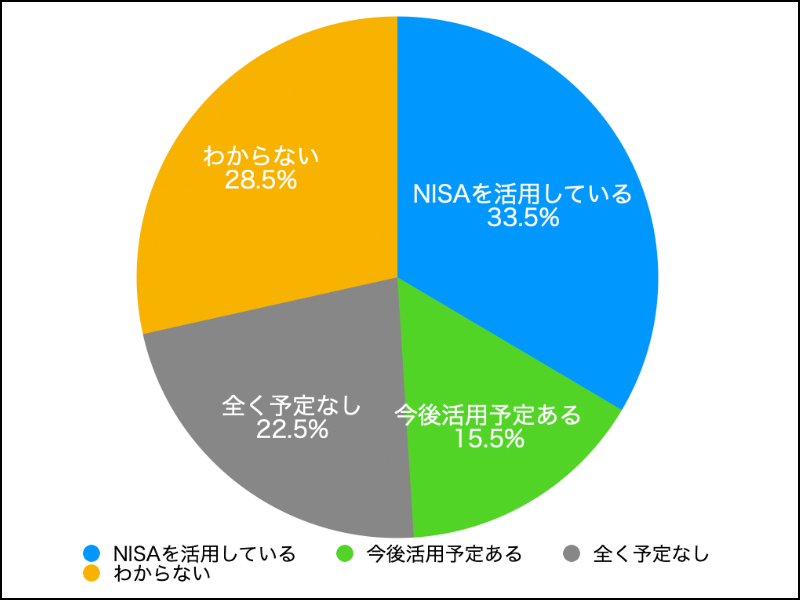

- NISAを活用している

- 今後活用予定ある

- わからない

- 全く予定なし

なんと、33%の人がNISAを活用していると回答しています。

さらに、今後活用する予定がある人も15%存在しました。約半数近くの人がNISAの利用にポジティブな態度を持っていることが分かります。

しかし、全く予定がない・わからないと回答した人も半数いました。NISAの利用や情報に関しては、意見が分かれている傾向があるようです。

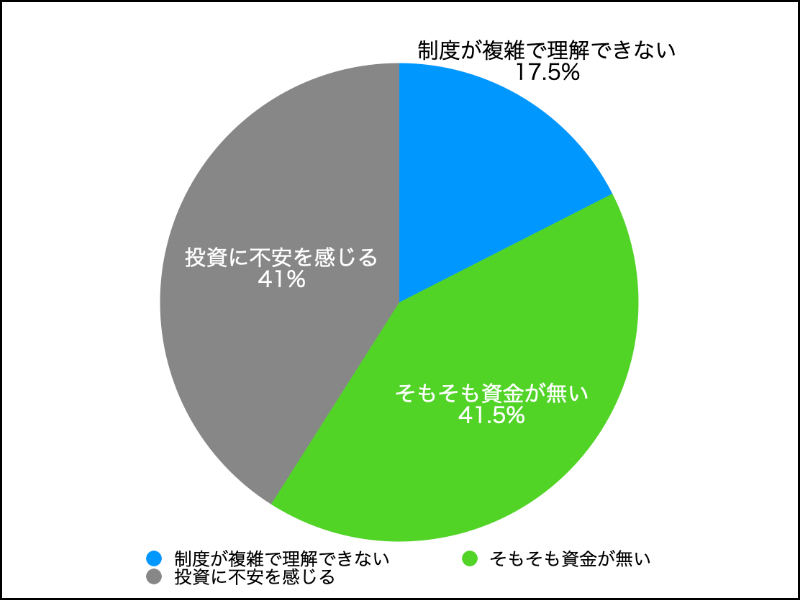

- 制度が複雑で理解できない

- そもそも資金が無い

- 投資に不安を感じる

この質問には「そもそも資金が無い」と回答した人が41%いて、「投資に不安を感じる」も41%とほぼ同数いました。

現在、給与が上がらない傾向が続く一方で物価は高騰し、貧困層や低所得者にとっては投資に回す資金を捻出することが困難だという意見が現実的かもしれません。日本の個人金融資産が2,000兆円あるとされていても、実際には高齢者を中心とした世帯が多くを占めているはずです。そして、現役世代の中でもNISAを活用して若い頃から投資する人と、生活が厳しくて投資ができない人とでは、老後に構築できる資産の差が大きく開くことが予想されます。

このような課題を解決する方法として以下のような取り組みが必要だと考えます。

- 所得格差の是正

経済成長を促し、雇用機会を増やすことで所得格差を縮小し、多くの人が投資に回せる資金を持てるようにすることが重要です。また、最低賃金の引き上げや、賃金格差の是正も検討するべきでしょう。 - 財政支援・税制改革

低所得者向けの税制改革や、所得に応じた所得税控除、児童手当の拡充などの財政支援策を実施し、生活費を軽減することで投資に回せる資金を増やすことができます。 - 投資教育の普及

投資に関する知識やスキルを身につけることで、低所得者でも効果的に投資を行い、資産形成ができるようになります。学校教育や職場研修での投資教育の普及、オンライン教材やセミナーの提供などが考えられます。 - 手数料の見直し・シンプルな投資商品の提供

投資を行う際の手数料を低減し、低所得者にも手が届く価格で投資ができるようにすることが重要です。また、シンプルで分かりやすい投資商品を提供することで、投資のハードルを下げることができます。

これらの取り組みを通じて、所得格差を縮小し、多くの人が投資による資産形成を行える環境を整えることが重要ではないでしょうか。

先進国の中で唯一と言っても良いほど、日本は賃金が増えていないと言われています。老後の資産を作るために、投資しようにも元手がないという意見が多くありました。政府は必死に賃上げを推奨していますが、一部大手を除いてそう簡単に賃上げできるわけではありません。ちなみに、厚生労働省が発表している「令和4年賃金構造基本統計調査」によると賃金は、男女計 311.8 千円、男性 342.0 千円、女性 258.9 千円となっています。米国の都市圏ではバイトでも時給が4000円を超えるケースもあるようですが、日本ではなかなか賃金が増える環境になさそうです。