人生100年時代と言われていますが、老後に悠々自適な生活を送れるなら理想ですが、経済的な理由から老後について不安を抱えてる人も少なくありません。むしろ、大半の人が老後の生活について不安を抱えているのではないでしょうか。

「老後に向けた資金準備」というテーマは、現役世代にとって切実かつ重要な問題です。ちなみにゆとりある老後の生活費は平均37.9万円と言われています。これだけの生活費を用意するのは結構大変だと思われます。

計画的な貯蓄や投資を通じてこの問題に対処している人もいて、未来に向けた堅実な財務計画を立て、安心した老後を見据えています。しかし、日々の生活が精一杯で、老後の資金にまで目を向けることができない人々も少なくありません。限られた収入の中で今を生きることに集中し、老後の準備が後回しになってしまっているのです。

この両者のギャップは、多くの要因に根ざしており、社会的な格差問題の一面を映し出しています。

さらに、最近は格差社会なんて言われるようになっています。

日本は1970年代に「一億総中流社会」と呼ばれていましたが、1980年代から徐々に格差が拡大し始め、1990年代のバブル崩壊以降「格差社会」という言葉が注目されるようになりました。2001年以降、高齢者比率の高まりや若年層の賃金低下により格差は拡大傾向にあります。

この変化を象徴するのが非正規雇用の急増です。平成元年の非正規雇用者の割合は約20%でしたが、2024年には約40%まで上昇し、雇用者の5人に2人が非正規雇用者となっています。この雇用形態の変化は深刻な所得格差を生み出しており、正規雇用の平均給与503万円に対し、非正規雇用は175万円と328万円もの格差があります。同じ会社で同じ経理の仕事をしていても、雇用形態によって賃金や待遇が大きく異なるのが現実です。

さらに格差は世代を超えて固定化される傾向があり、ひとり親世帯の貧困率は50.8%、高齢者世帯の貧困率は27.0%、子どもの貧困率は11.5%となっています。このように日本の格差社会は、バブル崩壊後の経済構造変化と雇用の非正規化、世代間格差の固定化という複合的要因によって形成されています。

目次

- 平均寿命について

- 老後へのさまざまな課題

- 老後の資金準備における課題と対策

- アンケート回答者の年代

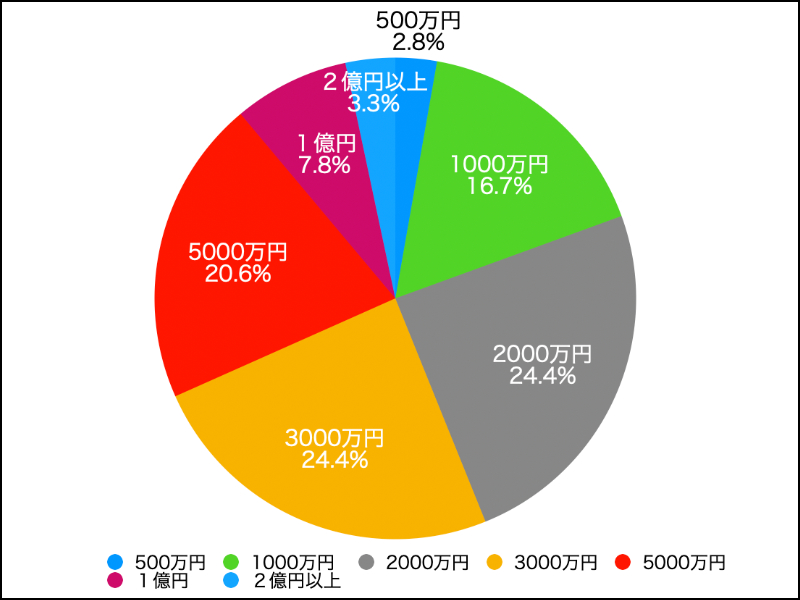

- 質問1 老後に備えた貯蓄はどのくらい欲しいと思いますか?

- 老後資金は2000万円から5000万円へ、女性たちの期待と現実

- 30歳〜65歳までに5000万円の貯蓄を作るとしたら!?

- 理想的な貯蓄額を達成するために

- 質問2 ご自身は何歳まで働きたいと思いますか?

- 現役世代なら未来を築くための一歩を考えるとき

- 実際に若くしてFIRE達成した人について

- 質問3 「老後リスク」と聞いて、思い浮かぶことな何ですか?

- 老後のお金問題について

- 質問4 老後の「理想的な暮らし」と聞くと、どのような暮らしをイメージしますか?

日本人の平均寿命は、厚生労働省の「簡易生命表(令和4年)」によると、2022年時点で男性が81.05歳、女性が87.09歳となっています。この数字は、前年と比べてわずかに減少したものの、依然として世界有数の長寿国であることを示しています。

この長寿化は、私たちの老後の生活設計に大きな影響を与えています。

特に注目すべきは、退職後の期間が従来の想定よりも長くなる可能性が高いという点です。一般的な定年退職年齢を65歳と仮定すると、男性は約15年、女性は約22年もの退職後生活を送ることになります。

老後へのさまざまな課題

経済的格差があり、収入や資産の格差が広がることで、一部の人々は老後の資金を準備できる余裕がある一方、低所得者や非正規雇用者は日々の生活費に追われ、老後の資金を貯めることが難しい状況にあります。

高齢化が進む中で介護が必要となる人が増加していますが、介護サービスの利用には高額な費用がかかります。特に認知症などの場合、長期的な介護が必要となり、莫大な出費が見込まれます。一方で、公的介護保険制度の給付には限界があり、世帯の経済状況によっては自己負担が重くのしかかる可能性があります。このように、老後の医療・介護費用を賄うための準備が欠かせません。

老後の資金準備における課題と対策

日本が高齢化社会に突入する中で、医療や介護にかかる費用が増加しており、これが老後の生活費の増加に直結しています。現役世代にとっては、将来に備えて必要な資金を十分に準備することが一層重要になっていますが、同時にその準備が難しくなっているのが現状です。

仕事の形態も変わりつつあり、非正規雇用やフリーランスといった働き方が増えています。これによって安定した収入が得られなくなり、老後の資金準備が複雑な問題となっています。

さらに、老後資金を効率的に準備するためには金融知識や投資が必要とされますが、多くの人がこれを持っていないのが現状です。これが資産形成や投資の障壁となり、問題を複雑化しています。

年金制度も厳しい状況にあり、財政難や将来的な受給額の減少、受給開始年齢の引き上げなどが懸念されています。

これに対処するためには、所得格差の解消、雇用環境の改善、金融リテラシーの向上、そして年金制度の見直しなど、幅広い政策が必要です。

個人にとっても、早めの資産形成や投資計画、そしてしっかりとしたライフプランの策定が求められます。

2019年に金融庁の金融審議会市場ワーキング・グループの報告書で「高齢社会における資産形成・管理」が公表されました。この報告書によると「老後は2,000万円必要」ということで、大変話題となりさまざまな波紋を広げました。

参考URL:https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603.html

そこで、女性180人へ「老後の貯蓄・リスク」や「何歳まで仕事をしたいと思うか」について調査してみました。

■調査方法:インターネットのクラウドサービスによる選択式および記述式

■対象者:180人

■調査時期:2022年9月26日

■有効回答数:180

■調査期間:自社調査

アンケート回答者の年代

- 300万円

- 500万円

- 1000万円

- 2000万円

- 3000万円

- 5000万円

- 1億円

- 2億円以上

- 300万円・・・0

- 500万円・・・2.8%

- 1000万円・・・16.7%

- 2000万円・・・24.4%

- 3000万円・・・24.4%

- 5000万円・・・20.6%

- 1億円・・・7.8%

- 2億円以上・・・3.3%

アンケート調査では、老後に備えた貯蓄についての希望額が次のように回答されました。

「300万円」を希望する人は0%、「500万円」を希望する人は2.8%、「1,000万円」を希望する人は16.7%、「2,000万円」を希望する人は24.4%、「3,000万円」を希望する人も24.4%、「5,000万円」を希望する人は20.6%、「1億円」を希望する人は7.8%、そして「2億円以上」を希望する人は3.3%でした。

この結果から分かるように、多くの人が2,000万円~3,000万円程度の貯蓄を老後に備えた額として考えており、約半数の人がこの範囲を希望しています。また、1,000万円や5,000万円を希望する人もそれぞれ一定数いることから、老後の安心感に対する個々の基準が様々であることが伺えます。

一方で、500万円以下の貯蓄を希望する人はほとんどおらず、1億円以上を希望する人も比較的少ないことから、極端に少ない額や多い額を望む人は少数派であることがわかります。

老後資金は2000万円から5000万円へ、女性たちの期待と現実

老後の生活費に関する備えは多くの人にとって重要な懸念事項ですが、特に女性はこの意識が高まっています。

金融審議会が2019年に指摘した「老後2000万円問題」の影響で、安心した老後を送るためには少なくとも2000万円の貯蓄が必要と考える女性が増えています。さらに、驚くことに約20%は、理想的な老後の貯蓄額として5000万円を目指しています。これらの数字は、適切な貯蓄計画の重要性を浮き彫りにしており、特に女性にとっては老後の生活資金の確保が切実な課題となっています。

30歳から65歳までの35年間で5000万円の貯蓄を作るためには、計画的な貯蓄と賢明な投資が必要です。

以下は、その目標を達成するための試算です。

年利0%の場合:月々約11万9千円を貯蓄に回すことで、35年間で5000万円に到達できます。

年利1%の場合:月々約10万3千円を貯蓄に回すことで、35年間で5000万円に到達できます。

年利2%の場合:月々約9万円を貯蓄に回すことで、35年間で5000万円に到達できます。

年利3%の場合:月々約7万8千円を貯蓄に回すことで、35年間で5000万円に到達できます。

年利4%の場合:月々約6万8千円を貯蓄に回すことで、35年間で5000万円に到達できます。

これらの数字は、複利計算に基づいています。利率が高いほど、毎月の貯蓄額は減りますが、投資にはリスクが伴うことを忘れないでください。自分のリスク許容度に合った投資を選択し、ポートフォリオを分散させることが賢明です。

また、これらの数字はあくまでも目安であり、実際の投資リターンは変動する可能性があります。定期的に財務状況を見直し、必要に応じて貯蓄額や投資戦略を調整することが重要になってくるでしょう。

理想的な貯蓄額を達成するために

理想的な貯蓄額を達成するためには、いくつかの重要なステップがあります。若いうちから積極的に投資に取り組み、計画的な資産形成を心がけ、無駄なく生活することが重要です。一般的なサラリーマンでも、これらの原則に従えば、困難に見える老後の貯蓄目標も若いうちから取り組めば達成できるかもしれません。

- 貯蓄計画

- 長期的な視点で投資

- 保険や年金

まず第一に、自分のライフスタイルと将来の目標に合わせた貯蓄計画を立てることが大切です。具体的には、月々の収入と支出を明確にし、可能な範囲で資金を貯蓄や投資することです。さらに、予期せぬ出費に備えて一定の現金を手元に持っていることも必要になるでしょう。

第二に、長期的な視点で投資を行うことです。インデックスファンド、株式、債券などを組み合わせたバランスの良い投資ポートフォリオを作成し、リスク管理を適切に行うことが重要です。最近では新NISAが注目されています。これらを自分なりに組み合わせながら長期的な視点で老後資産を構築することが良いでしょう。

第三に、未来の不確実性に対応するために保険や年金制度を活用することが大切です。生命保険や医療保険、年金保険などは、老後の生活費や医療費に対するリスクを軽減するのに有効です。保険の相談窓口が多く設置されている今、これらを活用して相談するのも一つの方法です。しかし、一番大切なのは行動を先延ばしにせず、早めに取り組むことです。

最後に、無駄遣いをせず、節約を心がけることで、堅実な生活を続けることが重要です。また、貯蓄計画は定期的に見直し、状況に応じて必要な対策を講じることが大切です。

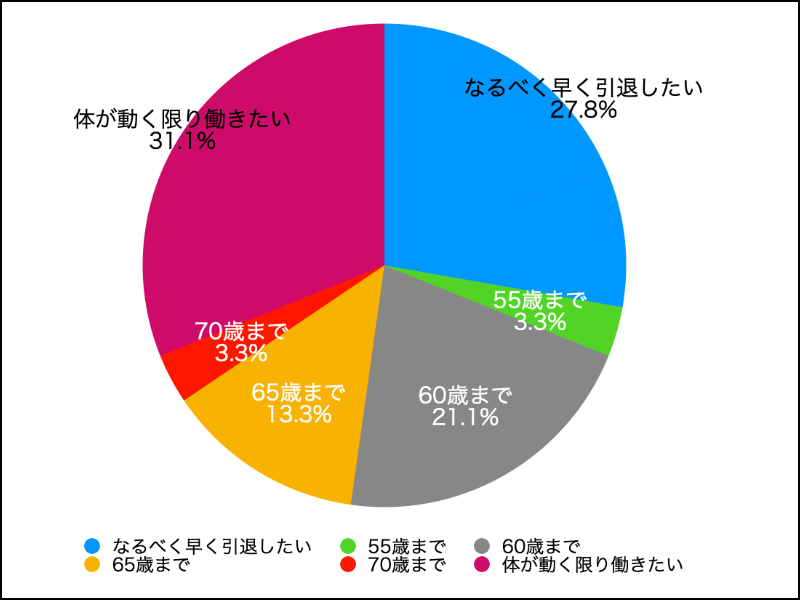

- なるべく早く引退したい

- 55歳まで

- 60歳まで

- 65歳まで

- 70歳まで

- 体が動く限り働きたい

- なるべく早く引退したい・・・27.8%

- 55歳まで・・・3.3%

- 60歳まで・・・21.1%

- 65歳まで・・・13.3%

- 70歳まで・・・3.3%

- 体が動く限り働きたい・・・31.1%

このアンケート結果から、働きたいと考える年齢にはかなりの個人差があることがわかります。

全体的には、「なるべく早く引退したい」と回答した人が最も多く、27.8%を占めています。これは、仕事に対するストレスや生活の充実度に関連している可能性があります。

一方で、「体が動く限り働きたい」と回答した人も31.1%と高く、働くことに対して前向きな意欲を持っていることが伺えます。このような意見は、自己成長や人間関係の維持、経済的な安定感を求めていることが背景にあると考えられます。

働きたい年齢には個人の価値観やライフスタイル、働く意義に対する考え方が大きく影響していることが分かります。今後の労働市場や社会保障制度のあり方を考える上で、こうした多様な働き方や働きたい年齢の希望に対応できる柔軟な制度が求められるでしょう。

現役世代なら未来を築くための一歩を考えるとき

働き方や働きたい年齢に関するアンケートの結果から、一つの大切な真実が見えてきました。それは、将来のビジョンは「一つの答え」ではなく、「多様性」に満ちているということです。

今の世代が直面する労働環境や働き方の選択は、かつてないほど多岐にわたります。

たとえば、早期退職を夢見て、それに向けて計画を立てているかもしれません。最近耳にする「FIRE(Financial Independence, Retire Early)」というワードがあると思います。これは、徹底した節約と投資によって経済的自立を達成し、若いうちに退職するライフスタイルを指します。例えば、30代でサラリーマンをしながら収入の50%以上を投資に回し、40代での退職を目指すという人たちがいます。

実際に若くしてFIRE達成した人について

事例:30代後半で1億円超の資産を築いたAさん夫婦

プロフィール:30代後半の夫婦。子ども2人(3歳と1歳)あり

FIRE達成までの道のり:

結婚時(2011年)の資産:800万円

10年後の資産:1億2,000万円

達成方法:徹底的な節約と米国株への積極投資

具体的な戦略

妻の転職支援により、手取り年収を合計約1,000万円に増加

3度の引っ越しで固定費を大幅削減(郊外の築古物件へ)

手取り年収1,000万円に対し、支出は330万円程度に抑制

残りのほとんどを投資に回す

主な投資先:GAFAM(Google、Apple、Facebook、Amazon、Microsoft)などの米国株

例:2014年に300万円投資したAmazonの株は3,000万円に成長

Appleには300万円投資し、1,500万円に

現在の状況:夫は会社を辞めて個人事業主となり、セミリタイア型のFIRE生活を実現。完全リタイアではなく、ある程度の収入を得ながらの自由な生活を選択。

一方で、生涯現役を目指す方々も多く存在します。これは、今後の労働市場や社会全体が、多様な働き方やライフスタイルを受け入れ、尊重する方向へ進むことを示唆しています。そして、それは皆様一人一人に、自分のライフプランやキャリアをデザインする自由と責任をもたらしています。

現役世代として、自分の将来を考える際に最も大切なのは、「自分らしい答え」を見つけることです。社会の流れや他人の意見に流されるのではなく、自分の価値観や希望を大切にしながら、将来のビジョンを描くことが必要です。

現代社会において、老後に直面する様々なリスクについての意識は高まっています。多くの人が将来に対して不安を抱えており、特に高齢化が進む中で、老後の生活資金や健康問題、社会保障制度の変化などが大きな関心事となっています。老後のリスクに対する個々の認識や懸念は、その人の生活状況や健康、家族構成、経済状況によって異なり、多様な視点から考慮されるべきです。

この背景を踏まえて、「老後リスク」と聞いて思い浮かぶことについてのアンケート調査を行いました。こちらの質問は自由形式で、収集された回答は老後に直面する可能性のある様々な問題点を示しています。老後に不便な生活を強いられること、年金の問題、介護や医療費の負担、孤独死、預貯金の枯渇など、多様な懸念が寄せられました。

老後に不便な生活を強いられる

年金が少ない

年金が入らない可能性があること

お金が足りなくなる

孤独死、預貯金がなくなる、年金がもらえない

介護、介護資金の不足。予想外の医療費など。

怪我や病気。また、金銭的に大変なこと。

老後の金銭面です。年金などもなくなると思うので、お金の面だと思います。

病気などの健康面、年金がもらえるのか。

長生きするとお金がかかる

体が付いていかない

物忘れや判断力の低下

長生きをする事で必要になる貯蓄額が増えてしまう事が老後リスクだと感じます。

老後の資金について

退職後何もすることがなくなってボケること

年金がもらえない、病気や入院

老後の資金

子供にお金をかけすぎて自分たちの老後の貯金がまったくないこと

年金問題について

急病などでの急な出費

健康面と金銭面

体が動かず働けないことです。

働かなくなって貯金が少なくなる

年金がもらえないこと

今はお金のことが一番に浮かびます。

思いもしない病気にかかり通院治療、また治療費が高額になること。

老後の資金がなくなること

予期せぬ疾病や失業などにより、老後生活の見直しをせざるを得ないリスク。年金だけに頼れない生活・社会不安によるリスク。

身体が動かなくなり自分のことが自分で出来なくなること。

老後の面倒を見てくれる人がいない

年金があまりもらえない。

年金では生活ができない。

体の負担が大きくなる

“年金の破綻

株などの下落により、老後のための資産が減る事

病気”

生活費の不足、健康不安、介護問題

働くのが大変になってきて収入を得るのが難しくなること

介護が必要になる

お金がなくて生活がままならなくなること

痴呆症などの病気。

“寝たきりになるなどの健康上の不安。

長生きによる経済的な不安。”

足腰が弱くなったり、視力が衰えたりすることで、選べる仕事が少なくなってくる。

病気になって夫に先立たれること。

長生きすることによる資金難

収入減による生活苦

ガンになること。その時にローンがあると大変なこと。

生活費が足りないこと

介護や老後のお金

貯蓄が少なく、生活していくのが苦しくなる。

貯金問題です

大病をして多額の治療費が必要 介護施設に入るためのお金が足りない

稼げるお金が減ること。

年金がきちんと払われるか、健康でいられるか、老老介護など。

病気になって働けなくなってしまうリスク

年金だけで生活できるのか心配

年金で生活できるかどうか

年金、介護、老後の蓄え

介護の費用問題。

年金だけで生活費が足りなくなる。

老後の収入です。年金だけでは足りないと思います。

病気などの健康問題、老後資金の問題

病気。医療費。

病気などで体が動かなくなりお金が稼げなくなるのでお金を貯めておく必要がある

健康に問題があること、介護が必要になること

老人ホームの入居待ち

健康を害したりお金が足りなくなったりすることが思い浮かびます。

年金だけでは生活できない

ボケ

仕事がない。

病気、年金暮らしでの貧困

相続対策について

物覚えが悪くなったり、体力がきつくなる

お金の心配、健康の心配

老後の経済力です。

年金がどれくらいもらえるか、賃貸に住み続けたいが老後も家賃を払えるのか

もし老後働けない体になったらどうやってお金を工面して生活していくのか不安です。

医療費がかかる

お金と健康が心配なことです。

“病気をした時に治療にお金がかかる。

介護が必要になる。”

お金の心配

老後の生活資金

病気やそれにかかる治療費、生活費

健康面で仕事を続けられるかどうか。

夫婦の年金だけでは貰える額が少なすぎて生活出来ない事です。

年金が貰えないかもしれない。

体が動かなくなるよりも、認知症になって働けなくなるのが怖い

自分は働くつもりでいるが、病気をするなど働けなくなるリスクがあると思う

身体の衰え、経済的な困窮

老後の生活での金銭面。

貯蓄がどれだけあるかで過ごし方がかわるだろうと思います。

積み立てニーサ元本割れ

収入がなくなること

健康問題。お金の問題。

認知症発症

認知症、糖尿病、ボケ、物忘れ、心臓病、脳梗塞等。

“40代ですら、身体の衰えを急に感じるので、50代、60代になるとリスクが高まるので不安があります。

老後と呼ばれる時間も増えていますが、収入が減る老後に不安があります。”

年金をきちんと納めていますが、その分のきちんとした金額が老後に受け取ることができるのか。

老後働けなくなった時に、生活費や医療費など、資金不足になることです。

貯金の不足や持ち家の維持管理が困難になることを思い浮かべます。

世話をしてくれる人がいない。

年金だけでは足りず、貯金を切り崩しながら細々と暮らすイメージです。

年金が十分ではないこと。公的年金だけでは老後の暮らしが不安です。

認知症や病気

老後のお金

資金の不足

資金不足で豊かな生活ができない。

年金がもらえるかどうか分からないうえ、定年を過ぎても仕事を続けなければ生活できるか分からない。

貯蓄がない。

老後破産、認知症。

収入がなくなり年金生活になることについて金銭的な不安が根底にありますが、家族が老後、病気や肉体的衰えなどの問題に脅かされる人が多いため、健康問題のリスクも大きいと思っています。

老後にかかるお金のことです。

生活費が足りない。

健康的な問題や金銭的な問題

年金が期待できない。

退職後の老後生活における資金不足のこと。

年金だけでは暮らしていけない。

介護や医療への思わぬ出費

貯蓄が十分にできていないと生活ができないこと、病気になったときに医療費を捻出できるかどうかです。

年金が年々下り当てにならないので、老後の貯金が心配です。

年金がもらえない

怪我、病気、退院、入院

健康面での不安。医療費等。今まで納めてきた年金や社会保険料等が戻ってこない。

年金がちゃんと貰えるかどうかです。

老後になっても、税金で働かざるを得ない状況だと思います。

小さいミスなどがありそう。

老後資金がない。介護などが必要になる。

年金だけでは生活が厳しくなること。

通院なども増え支出は増えても、収入が増えずに困ること。

年金がもらえない可能性があるので貯金です。

収入の減少

年金受給年齢の引き上げ、年金受給額の減額、医療費の窓口負担割合アップ

老後の貯金がなく、年金のみで生活しなければいけないこと。

年金だけでは生活費が足りないこと。生活必需品の買い出し。

病気になり動けなくなる、働けなくなる可能性が高くなること

老後の資金不足

介護。年金問題。ネガティブなイメージしかない。

貯金や年金で生活ができるのか、そもそも年金がもらえるのか。

年金で生活がやっていけるのか思い浮かびます。

体が動かなくなったり認知症になりいろいろな判断ができなくなった時に人の手を借りないと生活ができなくなるのが怖いと思います。

老後に働けず貯金などもなく、生活出来なくなること

体が思うように動かないこと。

老後になってお金が足りない事に気が付くことかな?

年金がもらえなくなるのを覚悟しないといけない事。老老介護。

老後の生活資金

年金問題です。

年金をもらえる年齢が65歳からとなり、顎も老後の生活には足りないところがリスクです。いまから貯金しても老後資金には足りないかんじがしています

自分の働いている会社等どうなるかわからないし、自分がいつまでも健康かどうかも分からない。

体の自由が効かなくなる、お金がなくなる

十分なお金がなく、満足のいく生活が送れなくなること。

体が動かなくなること

貯金がない

年金がもらえない

病気で自分で自分のことができなくなる。

医療費にお金がかかるということが思い浮かびます。

病気が増えて、人の世話になる

退職金が大幅に減っていて定年退職して花の老後とはいかない。かといって引退後の貯蓄のために働くとお金が貯まった頃には身体が動かかなくなっている。

生活資金の不足

貯蓄、病気

年金だけじゃ生活していけないかもしれないということ。

年金だけでは生活できない。物価上昇や災害リスク、医療費に備えて老後資産を用意しておく必要がある。

年金制度の崩壊が思い浮かびます。

重たい病気になり、意識はないのに生きながらえてしまうこと。

年金だけで暮らせない

退職による収入源の低下があるにもかかわらず体の不調による医療費の増大のため生活費が増えることです。

“趣味をたくさん持つ

旅行に行く”

生活費や医療費、介護費用。

独身なので自分で生活のことをするのに困難になったら困るという不安

生活ができない、子どもの支援ができない、金銭的余裕がない

体力がなくなり仕事をしづらくなる。しかし仕事を辞めることで老化や認知機能の低下につながると思う。

年金がもらえない、足りない事。

お金に困ること

健康りすくあ

持病と付き合いながらの長生き

最近のニュースを見ていると年金が無さそうな雰囲気を感じてやみません。

お金がない

財産、ローン、年金、病気

今持っている疾患が悪くなったり、新たに出てくる疾病等。

年金がもらえるか

生活資金不足、介護資金が無い、パートナーの死去で資金不足、

病気の発症、医療費がかかること、年金だけでは生活できないことです。

高齢になり特に仕事がなくなった時、年金生活もあてにならないので生活費も余裕がなくなれば生きていくことが出来るのか。

金銭的問題(年金、貯蓄、医療費、生活費など): これが最も多くの懸念を引き起こしていることがわかります。

次に健康問題(病気、怪我、体力の低下、認知症など): これは二番目に大きな懸念事項で、介護問題(自身が介護を必要とする可能性、介護費用など)についても多くの人が挙げています。

老後の不安は、多くの人にとって深刻な問題です。特に、お金と病気の問題は、老後に直面する可能性が高い課題となります。

老後のお金問題について

お金の問題については、老後に必要な資金がどの程度必要なのか、現在の生活水準を維持するためにどの程度の貯蓄が必要なのかが大きな懸念材料です。退職後は収入が大きく減ることが予想されるため、生活費が足りなくなることがあるかもしれません。そうならないためには、年金や貯蓄の運用方法について若い頃から計画的に考える必要があります。

また、老後は年齢から病気にかかる可能性も若い頃と比べて高くなることも不安の要素になります。

高齢になると、認知症やがんなどの病気にかかるリスクが高くなってくることで、医療費がかさみ家計を圧迫することもあります。そのためには、日々の健康管理やもしもに備えた保険の加入なども重要になってくるでしょう。

老後に必要な保険は高額が死亡保険ではなく、もしもの入院に備えた医療保険を用意しておくことが良いでしょう。死亡保険については30代・40代の子育て世帯ならある程度の大きな金額の保険に入ることが必要かもしれませんが、老後になれば大きな死亡保険が本当に必要なのか考えるべきです。そもそも、保険はもしもに備えたものなので、余計な保証に入っていることはもったいないため、合理的な保険選びが必要になります。

こちらの質問も「自由形式」で回答をお願いしました。

好きなことをしながらゆっくり過ごす

旅行や美味しいものを食べてゆっくり過ごす

家があって自家栽培してたい

健康的で、そんなに田舎ではない場所でのんびりと暮らしてるイメージです。

10000万円以上は持っていて、ストレスなくのんびりと暮らしたいです。

ご夫婦ともに健康で資金もあり、年に数回旅行を楽しんだりできるような暮らし。もしくは菜園などの土地があり、自給自足で健康的な暮らし。

自分のやりたいことをしながらのんびり過ごす暮らし。

夫婦仲良く、お散歩したり自分の趣味をしていたりと、充実な生活をしていることです。

縁側で夫婦や近所の仲良しな人とおしゃべりをしながらお茶を飲んだりお菓子を食べる。裕福ではなくてもいいので普通に生活できるくらいの金銭がある。時々、子どもや孫が遊びに来る。アパートではなく、一戸建てを所有している。

旅行に行ったりしてのんびりと暮らす

好きなようにお金を使える生活

お金に困らず、ゆったりと過ごすこと

ある程度の貯蓄がある上で安定した年金が入り、金銭的・肉艇的な悩みがない状態が理想的な暮らしだと思います。

高級な老人ホームに入って、趣味や食事を楽しみたい。

普段通りの生活をしつつ自分がやりたいこともできること

田舎でのんびり暮らす

習い事や趣味に時間とお金を費やしてプライベートを充実させる暮らし。

マンションに夫婦二人でお金の心配も無く毎日ゆったりと過ごすことです。

好きな場所に住み、行きたい時に旅行に行きたい

お金の心配なく、好きなことをして悠々自適に過ごす

まずは健康で穏やかに暮らす

年金だけで、生活ができる暮らしです。

自分の好きな事だけをやってゆったりと暮らす。

働くところがあって(週3とか)働くのは自分で脳を活性化するためでお金じゃない的な余裕がある

“自分たちの好きなことをして、それを必要としてくれる人がいる暮らし。

老後であろうと人の役には立ちたいです。”

夫婦共に体が元気で、ウィークデーは半分仕事をして、半分社会貢献活動をする。年に2回くらいは旅行に行く。

適度に仕事をして社会とつながりつつ、自分の能力の衰えを受け入れて、それに合わせて生活する。

安心して余生が過ごせる終の棲家があり、夫婦揃って健康で自立した生活が送れ、経済的な心配のない暮らしが理想的。

たまに働いてたまに休む形。

老人ホームに入居して子どもがたまに会いに来てくれる

子どもたちはみんな自立し、旅行などの趣味を楽しみ、お金や健康の心配をすることなく悠々自適に暮らす。

自立型の老人ホームなど何かあった時にすぐ手を借りられる場所で、自分のペースで過ごす。

のんびり生活できる

現在と同程度の生活水準を維持。

夫婦でのんびり趣味を楽しんだり、地域のボランティアに参加したり、たまには旅行も楽しんだりする悠々自適な生活。

穏やかに暮らせてお金で困ることなく暮らせること

今の生活が1日でも長く続くこと

都市部に家を買って、各種サービスを受けながら家族の世話にならずに不自由なく暮らすこと

年に数回は国内旅行ができるくらし。

夫婦で、好きな場所へ好きな時に自分たちの力で行くことができる体力と財力がある暮らしが理想です。

庭のある一戸建てで、花を植えたり、音楽を聴いたりしてのんびり過ごす。手間と材料を惜しまない料理を作る。子供や孫に援助が必要な時にはさっと手を差し伸べられる余裕がある。

猫と夫と穏やかに暮らしたい

朝起きて自然を感じて人間らしく生きる

自由に旅行に行けて、自分の趣味も堪能できる余裕のある暮らし

仕事は一切やめてただ趣味のみを行うこと。何も予定のない日が連続するイメージ

身体的に健康で自分で何不自由なく生活していける暮らし

健康で人の手を借りなくても生活出来ること。

仕事を辞めて夫婦揃ってのんびり旅行などをしながら暮らすこと。

毎日をゆったりと過ごしたいです。

小さめの一軒家で花や野菜を育てながら自分で家事をやって暮らす。近所には親しい人がいて、時々立ち話をしたりお互いの家でお茶を飲んだりする。街が空いている平日に夫婦で出かけてウィンドーショッピングしたり最近の流行に触れたりする。

仕事を定年退職して、パートナーとゆっくり楽しいことをして過ごす暮らし。

毎日三食きちんと食べて夫婦で散歩したり多少の運動をしつつ健康な身体を維持できる暮らしでたまに旅行や外食を楽しめる金銭的にも体力的にも余裕のある生活が理想です。

夫婦だけで穏やかに暮らしたいです。

ある程度節約しながらも苦労なく暮らしていける生活

趣味を楽しみながら、週に何日か仕事をしたい。

自分の好きなことをしながらほのぼのとした生活をしているイメージ

年金だけでやっていける暮らし。

時間に追われず、好きなことをしてのんびり過ごす。

年金が十分貰えて趣味に毎日没頭している暮らしをイメージします。

自分で買い物や家事をこなすことができ、趣味を持ってささやかなことでも楽しめる暮らしをイメージします。

バリアフリーの住まいで、すぐそばのスーパーや宅配を利用しながら自立して生活できる。

旅行などをして自由に過ごしたい

ほしい食べ物や好きな趣味の物などを我慢せずに購入でき、のんびりと健康に過ごせる暮らしです

園芸をしながらのんびりと暮らす

日々の暮らしで極度の節約をすることなく年に数回は国内旅行に行ける程度です。

お金を気にすることなく生活できること

のんびり暮らすこと

最低限の生活が働かなくてもできる事。

持ち家で我慢のない生活で病気などしていない健康な体。子供や孫が頻繁に会いにきてくれる環境。

友人や旦那とゆっくり都会に近い場所で猫と一緒に過ごす

半年に1回は旅行

何不自由無く楽しく生活が出来ているイメージです

好きなことを自由にして、なにか病気になった時子供に迷惑をかけないでいい貯蓄がある暮らしです。

定年で中古マンションを買ってリフォームして自炊したり旅行したりのんびり暮らしたい

田舎でひっそりと夫婦で暮らすというのが理想的だなと思います。

健康で不自由しない生活ができること

安心して、元気に暮らし続けることです。

日々の生活はもちろん、大病や介護など突然何かが起こってもお金の心配をすることなく暮らせること。

子どもや孫と幸せに遊んでいる暮らし

体が動くうちは働いて元気で家族に迷惑をかけないで暮らして行く事。

“家族がいるなら同居して面倒を見てもらう。

独身ならできるだけ良い施設に入る。”

自分の仕事を続けつつ、趣味やボランティアにも手を伸ばせる暮らし。

理想では海辺の田舎で時間にとらわれず、のんびり本を読んだり、映画を見たりして過ごし、週末には家族や友人達とワイワイお酒を飲んだりして過ごす事です。

週に2~3日ぐらい外に出て小遣いを稼ぎながらゆったり過ごしたい。

畑で自分の食べる分くらいの作物を育ててのんびり暮らすのが理想

貯金と年金、できれば少しの収入を得ながら生活し、自分の葬式とお墓の資金を残すことができる暮らし

お金の心配がなく、健康で趣味を楽しむ暮らし

金銭面の心配をせず、のんびり過ごす生活

住み慣れた場所で、趣味を楽しみながらゆっくり過ごすことです。

お金に困らない暮らし。有料の介護ホームで暮らす事

健康を保つために使えるお金に不自由がないこと

“働かずに悠々自適に暮らせる。

好きな時に好きな人と旅行ができる。”

旅行が行けるぐらいの豊かさ

“ユックリのんびりで何も困らないお金の貯えも十分で、年金などあてにしなくても悠々に好きな形で生活ができる。

また海外にもしっかり家を建てて、そこでゆっくり過ごしてみたり家賃収入なども見込んで楽しく暮らしたいです。”

一番良いのは、自宅で病気はせずに健康的に暮らせる事です。

子供たちに世話にならずに自分できんと生活できること

お金にも困らず、趣味などしながらゆっくり暮らすイメージです。

お金の心配をせず、旅行や趣味などを楽しみながら、気持ちにゆとりをもって暮らしている様子をイメージします。

海沿いの老人介護施設で、同じ年代の人と過ごす。

年に2回位は旅行に行きながら、時々孫にお小遣いをあげたり、プレゼントをしたり、趣味を楽しみながら日々を余裕を持って過ごしているイメージです。

健康第一で夫婦お互いそれぞれの趣味を楽しみ、たまに美味しい外食をする。友人たちとも旅行に行ったりしながら趣味を楽しむ老後生活が送れたら理想的だなと思います。

年金と貯金で、かつかつに節約しなくても生活できる暮らし

食料、病院代等の生活費に困らず、年に数回の旅行、趣味を楽しめる余裕がある生活

お金の心配なくゆったり暮らす

旅行や趣味にお金をかけたり、良いものを食べてお金の心配をしないゆとりのある生活。

大きい病気をせず、規則正しい生活を送りながら、勤めていた時はできなかった趣味に没頭する。

贅沢はしなくて良いが、一年に一度は国内旅行がしたい。

静かな環境でゆったり暮らす

“ほどほどの広さのバリアフリー住宅あるいは高齢者住宅に住み、徒歩範囲内あるいは近隣に病院やスーパー、図書館などの生活のための施設があること。

生活してゆくのにちょうど良い程度の貯金と年金があり、精神的な負担にならない程度に節約して生活してゆけること。”

何不自由なく、たまには旅行に行けるような生活です。

働かなくても年金などで生活ができる。贅沢な暮らしでなくて良いので、生活費に困らない程度の暮らしができれば良い。

旦那と旅行したりしながら、のんびり暮らす。

なるべくなら、迷惑をかけず健康でのんびり自宅で暮らしたい。

好きなことや、美味しいものを食べたり、旅行をしたり、たまに、子供たちと出かけるような暮らし

好きな趣味をしたり、旅行に行ったり、好きなことができる暮らし。

年に一回くらいは旅行に行ったりできる

夫婦仲良く、一緒に散歩したり記念日にはどこかに食事に行ったり、時間に追われない普通の生活が理想です。

貧困に陥るイメージがあります。とても不安です。

生活水準を保った暮らし

年金と貯蓄で程よく贅沢な生活をしたい。

趣味を多く持ち、気兼ねなく実行できる。

定期的に旅行も行って趣味をしっかり楽しむ生活。

夫婦で趣味をみつけ、旅行などが自由に出来る環境。

行きたいところに旅行に行けて、プチ贅沢がたくさんできる。

お金のことを常に考えなくてもすむのと、サポート体制がととのっている。

体と頭がしっかりしている間は何かしら仕事をしていたいです。

健康で趣味などを思い切り楽しみながら毎日を過ごすこと。

生活に苦労せず、たまには旅行にも行ける暮らし。

のんびりと働きながら暮らせる

生活拠点を穏やかな場所に移し、晴耕雨読な生活も

たまに贅沢をしたり、旅行にいったり、子どもや孫におこづかいをあげられる余裕のある暮らし。

行動範囲は狭くなっても、若い頃と同じような生活費を使えること。

健康な状態で無理せず働ける場所があることや、働かなくてもある程度は年金や貯金などで生活できるというのが理想的な暮らしと考えます。

田舎に引っ越すこと

お金に困らず、友達と旅行に行ったり自由気ままに過ごすこと。

体の不調が特になく健康で、旅行に行ったり趣味に没頭できる暮らし。

お金に困ることなく、苦しくない無理のない範囲で楽して楽しめる暮らし。

自分で判断がつかなくなる前に老人介護施設に入って、人の迷惑にならないように生涯を終えられたら幸せだと思います。そのためには、施設に入れるだけの貯えが無いといけないので、体が動くうちに必死に働くしかないのだろうなと思っています。

自分の趣味などをしながら衣食住に困らず自由にのんびり暮らしていくイメージ

自由に使えるお金がある事、病気になったときに選べる治療が受けられる貯金。

つつましやかに生きていても多少は彩のある生活。

衣食住に困らず、生きていける事や、孫と過ごせる時間があるのは嬉しいです。

ストレスがなく気持ちに余裕がある生活

庭がある一軒家です

今の暮らしレベルと同じくらいが老後の理想的な暮らしです

寂しさやお金の心配が無い暮らし。

自由気ままに旅行に行ったりして好きなことをして暮らす

お金と健康に不自由なく、美味しいものを食べ、時々旅行に行ったりし、悠々自適に暮らすこと。

自宅で旦那と趣味に没頭する

駅前のマンションで暮らし、半年に一度旅行にいく

ハワイに移住

誰にも迷惑をかけず、自分で自分のことをやって暮らす。

周りの家族に迷惑をかけることなく、貯蓄と年金だけで生活できることが理想です。金銭的にも、買い物や通院にも、他者に迷惑をかけることなく過ごしたいです。

蓄えがあって、人に感謝しながら送る生活です

月に一回は旅行に行って、子供や孫にお年玉やプレゼントをする余裕がある暮らし。

好きなことを不自由なくできる

何にも切迫されずストレスの無い暮らし

お金の心配をせずに暮らしていくこと。

健康体で自然散策やガーデニングを楽しみながら穏やかに暮らすこと

医療費に困らない暮らしをイメージします。

身体が健康で、夫と二人で生活に困らない程度の収入+年金暮らしで慎ましくも平凡な生活。子どもがたまに顔を見せてくれると嬉しいです。

旦那さんと二人で思い立った時に旅行したり、趣味の家庭菜園しながら、猫を飼ってのんびり暮らす。

田舎でのんびりのイメージもありますが、地方は交通機関が 都心よりも発達していないため車が必需品だと聞いております。 そのため都心にも近いちょっと郊外でのんびりとした暮らしをするのが理想です

孫にもプレゼントをあげられて、好きな事に自由にお金を使える暮らし

趣味など仕事をしていた時できなかったことをする。ゆっくり過ごす。

ゆっくりだけど健康問題を抱えていない生活、猫と一緒に食事を作ったりお散歩しながら温かい地方で暮らすのが理想。

のんびりと自分の趣味をしたり、空いた時間に在宅ワークをしたりしているイメージがあります。

お金に余裕があり旅行に行きながらのんびり過ごしているイメージ。

健康で、お金に困ることなく、旅行や趣味を満喫できるような暮らし。

海外旅行を満喫する

60歳くらいでリタイヤし、夫婦で旅行三昧

切り詰めて不自由を感じるような生活を送らなくて良い事。食べたいものを食べたいタイミングで食べる事。

新築の持ち家で管理に出費がでない状態で、年金と貯蓄で趣味を楽しみながら病気せずに静かに暮らせるのが素敵です。

お金に困らず生活する

近くに家族が住んでいて、お金の心配なく趣味を楽しみながら健康に暮らす

「夫婦仲良くいつまでも」でしょうか。幸せで生き生きと健康に過ごせれば良いのでは無いのでしょうか。

貯金で楽しく過ごす

家族やパートナーがいて、自分の住まいがあり、自分の好きなことができている暮らし。旅行や外食できるくらい余裕のある暮らし。

老人になっても働いて死ぬ日まではたらくことです。また、孫や子供がたまに会いに来てくれて、寂しくない生活です。自給自足ができたらなお良いと思います。

穏やかに何ごともなく穏やかに暮らしたい。

- お金に困らない(自由に使えるお金、貯蓄、年金)

- 健康であること

- 旅行(国内、海外、趣味、季節ごと)

- 趣味を楽しむ(自由に、没頭できる)

これらに関するワードが多く書かれています。

安心した老後生活を迎えるために

1.貯蓄を重視すること:

退職後の生活費をカバーできるだけの貯金や資産を確保しておくことが大切です。定期的に貯金計画を見直し、目標額に向けて積み立てましょう。

2.年金や退職金の確認:

会社員は、社会保険や企業の年金、退職金などの福利厚生制度を受けることができます。これらの制度を確認し、受給することで老後の生活費を補うことができます。

3.住居の確保

老後に住む場所を確保することも大切です。住宅ローンを返済している場合は、返済が終わるまでに老後の住まいを確保することが望ましいです。また、老後の生活に適した住まいを検討しましょう。バリアフリーなどの設備を整えた住宅や、生活に必要な施設が近くにある場所を選ぶことが重要になってきます。

4.インフレの影響

老後の生活費を計算する際には、インフレの影響も考慮する必要があります。とくに2022年後半から急激に物価は高騰しています。この先も物価が上昇するかもしれず、インフレによって老後の生活費が増加する可能性があることを考慮しなくてはなりません。

以上のように、老後の生活費を確保するためには、若い時から貯蓄をすること、年金や退職金の確認、住居の確保、健康保険の加入、インフレの影響を考慮することが重要になってきます。老後に備えるためには、今すぐ行動を起こすことが大切になるでしょう。